# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

最近,移动应用数据分析商 Sensor Tower 发布了一份《State of Mobile 2026》。

报告提到,2025 年,移动市场的各项关键数据都破了纪录:

尤其是,AI 应用的增长不但没有减速,反而更快了。

可以说,AI 正在全面重塑移动市场。

以下是报告中与 AI 相关的核心内容摘要,完整报告详见:

https://sensortower.com/report/state-of-mobile-2026/download

报告提到,2025 年,移动应用市场已经兼具了成熟与全球化的特征。下载量和用户时长趋于稳定,但 IAP 收入在高速增长。

移动端应用市场总体情况

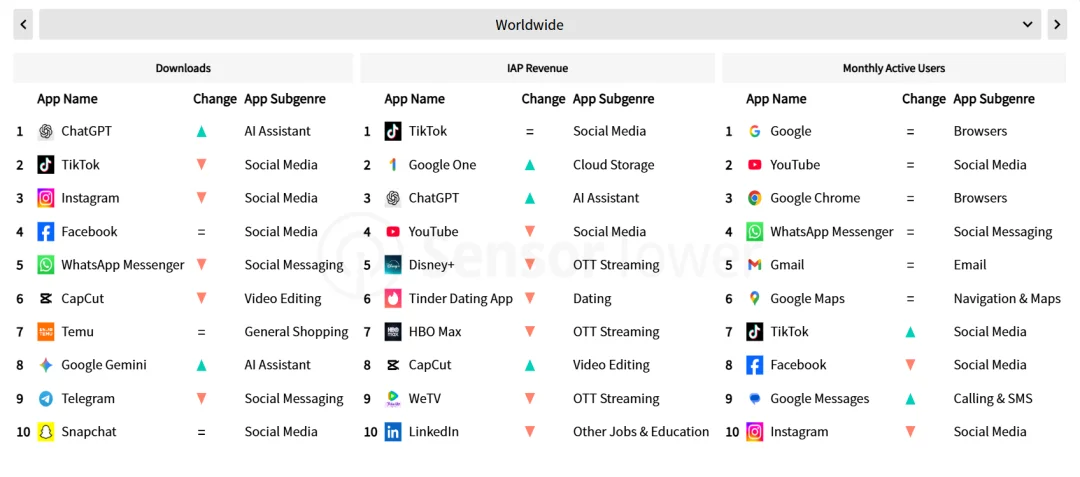

全球范围内,下载量、IAP、月活 TOP10 的移动端应用

报告提到,2025 年,多数头部市场格局稳定,下载量和用户时长同比变化不大。

在用户增长进入平台期的情况下,移动应用发行商的重心全面转向商业变现,通过一次性购买、订阅服务及付费应用等多种模式,推动 IAP 收入增长。

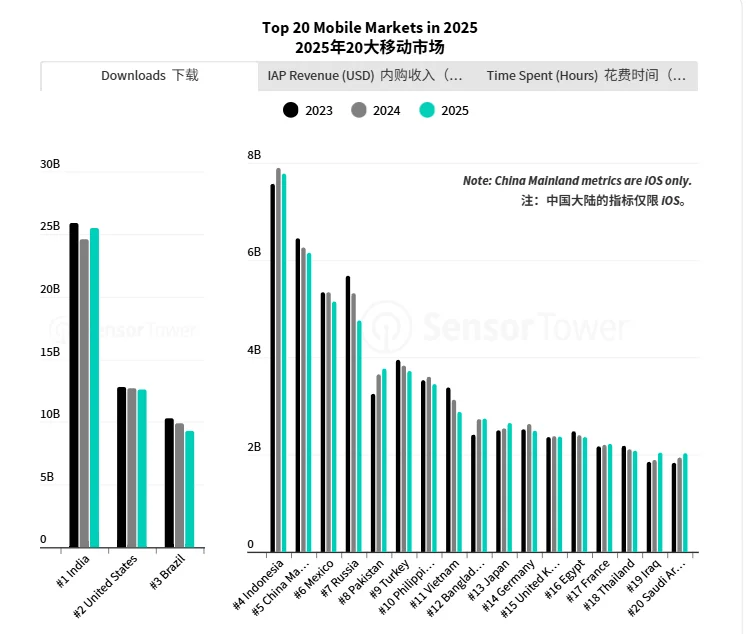

从新用户拉新增长来看,在 Top 10 市场里,只有印度和巴基斯坦的下载量在涨。印度在 2024 年大跌后,实现了下载量的强力反弹。

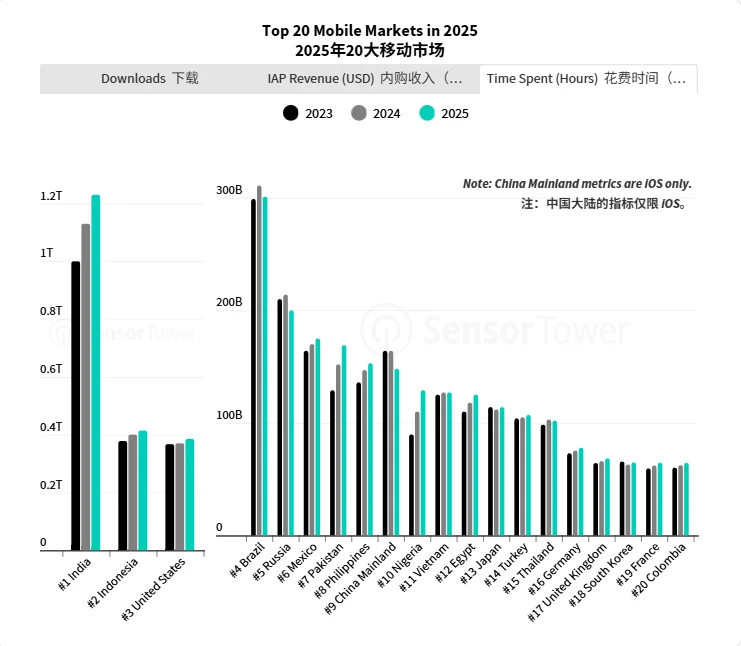

但从用户时长来看,多个地区的增长已经停滞。2025 年,仅美国的用户时长有小幅增长,其他几个头部市场甚至出现了同比下滑。

从整体数据来看,

下载量还在涨,但增速放缓。2025 年,iOS 和 Google Play 的总下载量同比增长 0.8%,接近 1500 亿次。

全球用户在手机应用内花费的时间达到 5.3 万亿小时,同比增长 3.8%,人均每天花在手机上的时间,大约为 3.6 小时。

报告提到,虽然下载量和用户时长的增速放缓,但收入在持续攀升,各领域对用户注意力的争夺变得异常激烈。

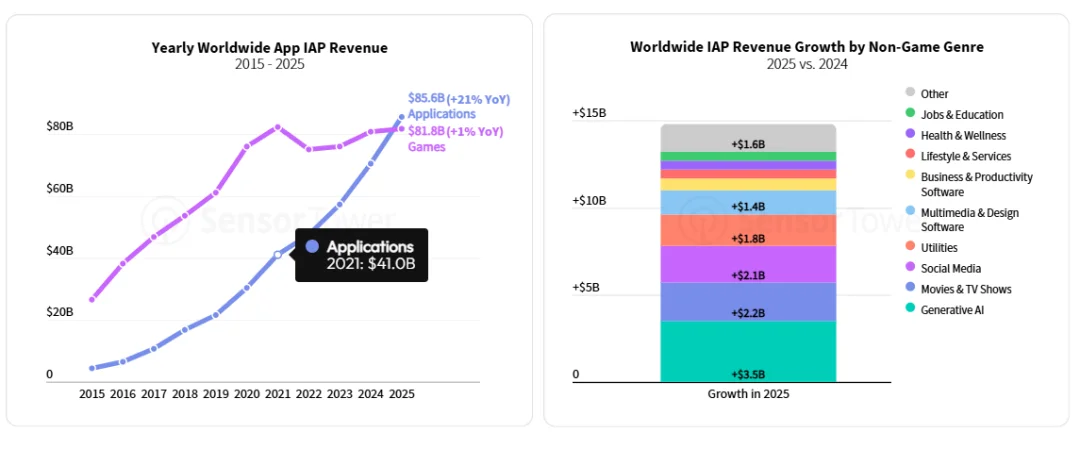

2025 年,IAP 和付费应用总收入 1670 亿美元,同比增长高达 10.6%,主要来自非游戏 App。

值得注意的是,非游戏 App 的收入,首次超过了游戏。

非游戏类应用的 IAP 收入同比大幅增长 21%,是五年前的三倍。相比之下,游戏类应用的收入增长则较为平稳,仅 1.3%。

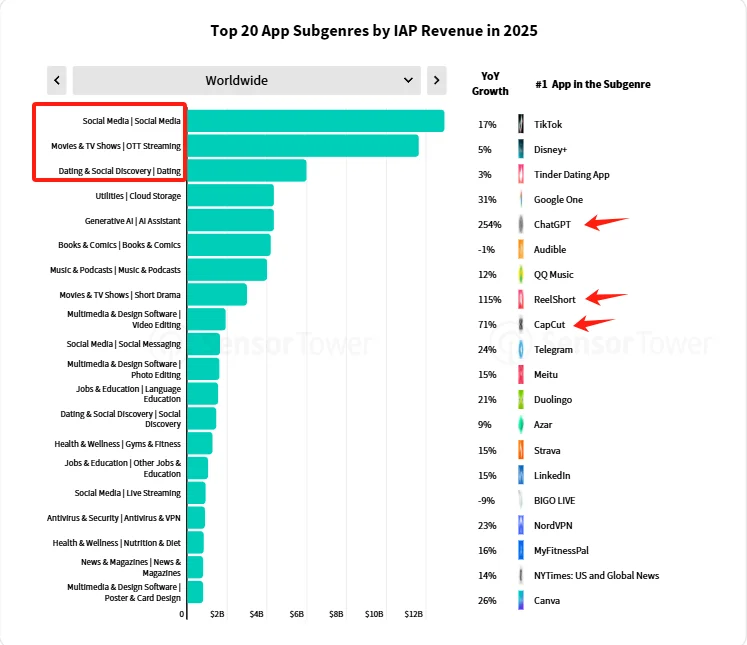

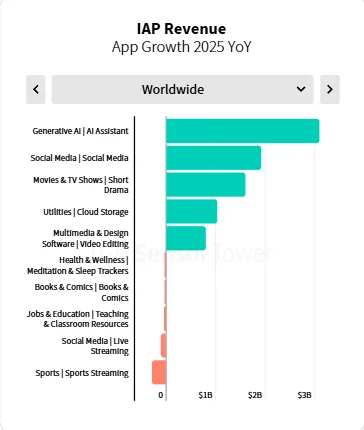

在 Top 20 细分赛道中,其中有 15 个应用的 IAP 收入增速不低于 10%。

其中,AI 助手类应用、短剧类应用增长迅速。

以 CapCut 为代表的视频编辑应用,收入增长强劲。

社交媒体、流媒体和约会类应用仍然是非游戏类应用的 IAP 收入大头,但增速开始放缓。其他赛道的应用正在通过借鉴这些成熟的商业模式,快速追赶,差距正在逐步缩小。

2025 年,非游戏 App 的 IAP 收入首次超过了游戏,达到约 850 亿美元。同比增长 21%,是五年前的 2.8 倍。

其中,生成式 AI 是收入增长的主要动力,但几乎所有 App 类别都实现了收入增长,说明说明整个市场的商业化能力普遍变强。

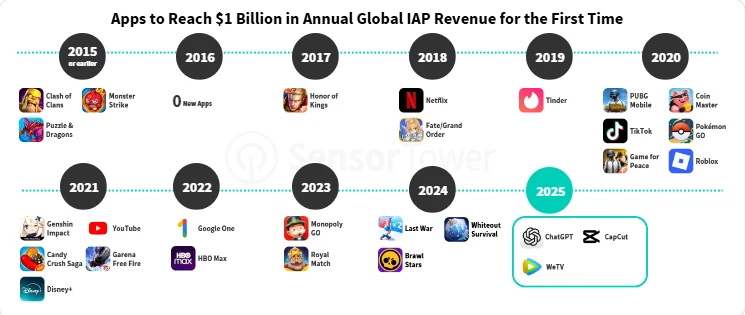

2025 年,三款应用的全球年 IAP 收入首次突破了 10 亿美元。

ChatGPT 以 34 亿美元的收入,位居年收入榜排名第三,仅次于 TikTok 和 Google One,是有史以来最快达到 30 亿美元年收入的应用。

CapCut 和 WeTV 作为成熟的老牌应用,年收入成功跨进十亿美元。

相比之下,游戏领域在 2025 年缺乏亮眼的新晋应用。《Pokémon TCG Pocket》的收入接近十亿美元。

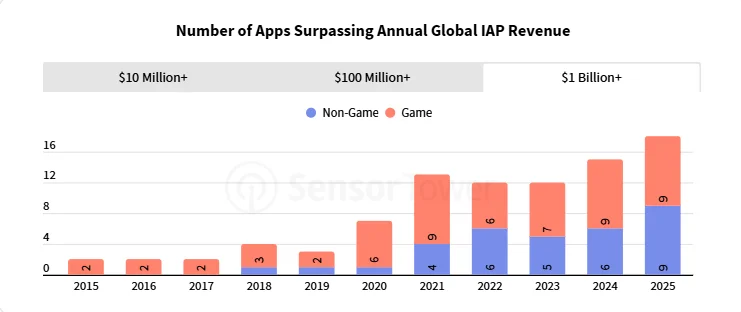

总体来看,2025 年,共有 18 款应用的年收入达到 10 亿美元,游戏和非游戏类各占一半。

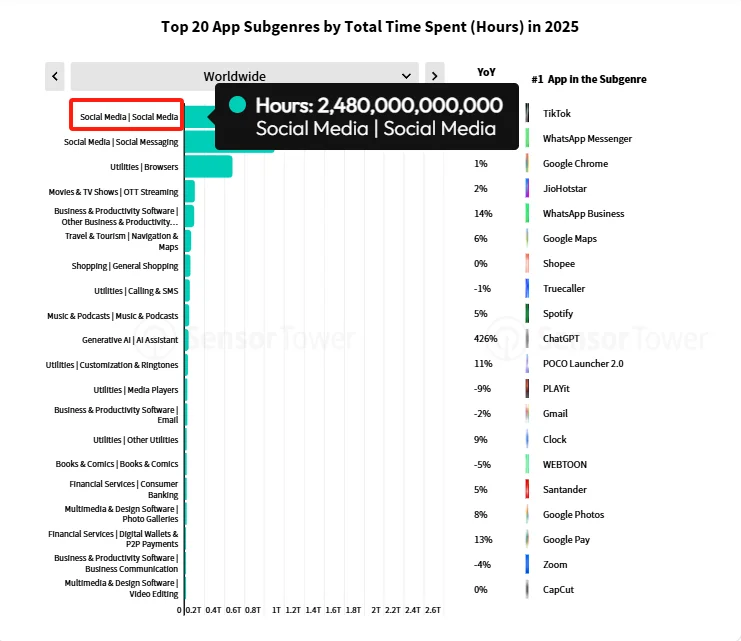

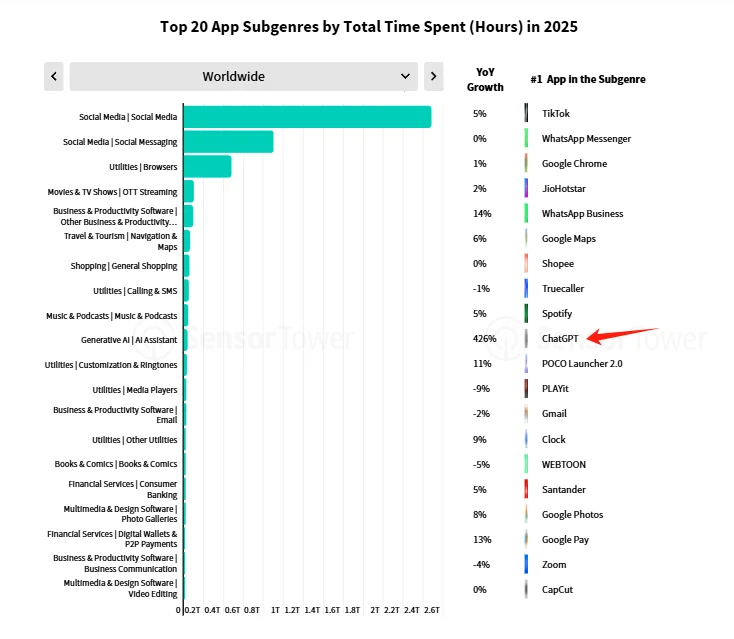

社交媒体赛道依然是用户时长的绝对大头。

2025 年,全球用户在 iOS 和 Android 的社交媒体应用上花费了近 2.5 万亿小时,同比增长 5%,换算下来,平均每人每天超过 90 分钟。

报告提到,在经历了智能手机普及和疫情的爆发增长后,移动端的总用户时长开始进入平稳期。

AI 在移动端的影响力持续扩大。2025 年,AI Assistant 类应用的使用时长暴增了 426%,按使用时长计算,AI Assistant 已经冲进了前十大细分赛道。

另一个值得关注的是,AI Companion 类应用,虽然还没进到前 20,但使用时长也猛增了 68%,排在全球第 23 位。

在下载量和 IAP 收入两项关键指标上,AI Assistant 和短剧类应用进入增长榜前三,成为年度增长最快的两大细分领域。社交媒体类应用虽然用户基数庞大,在时长绝对增量上依然领先,但增长率相对较低。

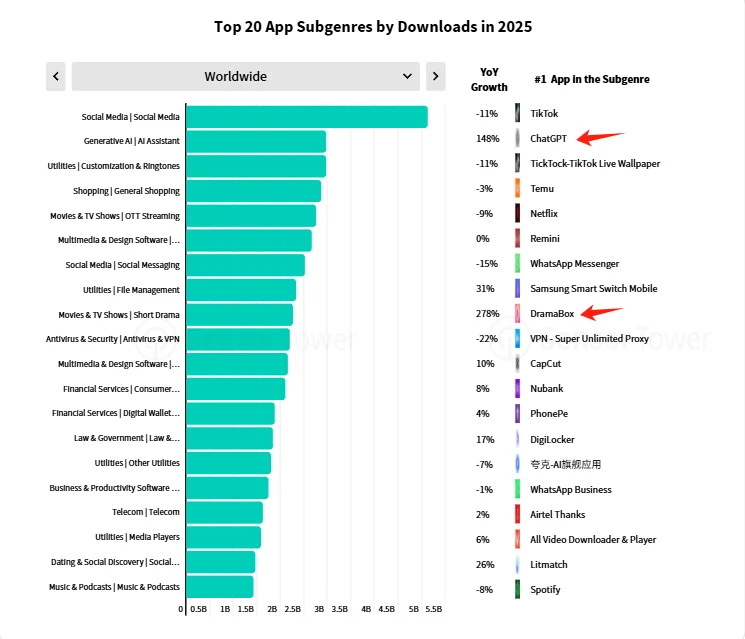

AI Assistant、短剧类应用的下载量增长惊人

在 IPA 收入上,也增长迅速

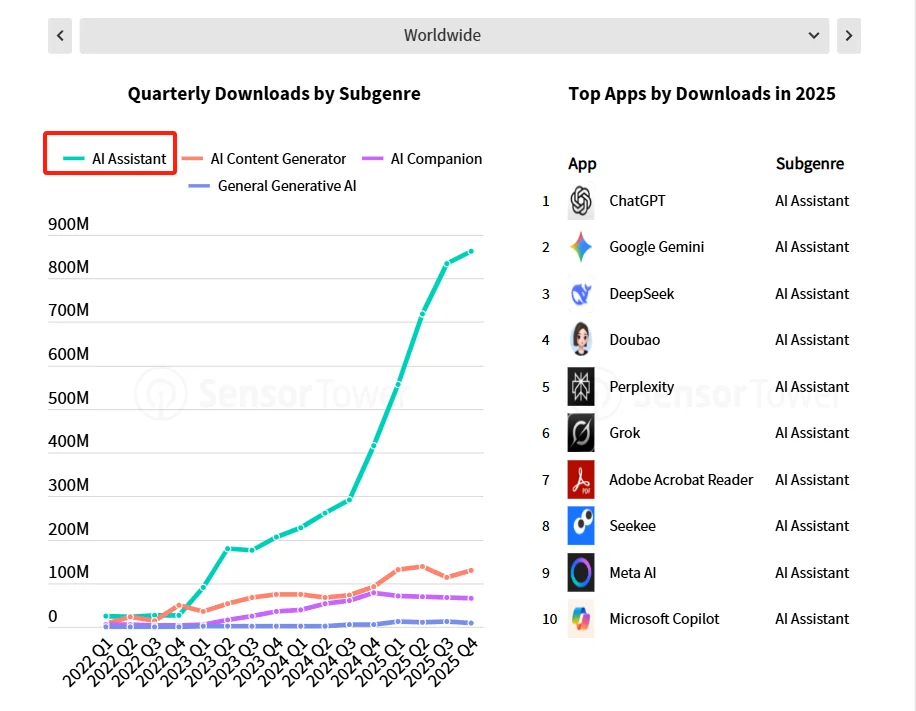

AI Assistant 是当前最受欢迎的生成式 AI 应用类别。以 ChatGPT、Google Gemini 和 DeepSeek 为代表,2025 年全球下载量排名前十的 AI 应用,全部都是 AI Assistant。

同时,这类应用的功能还在不断扩展,逐步进化成能处理各种 AI 任务的「一站式平台」。

与此同时,其他 AI 细分赛道也表现不错。

AI 视频/音频生成方向,AI 音乐产品 Suno 和字节的文生视频产品即梦 AI,在 2025 年都获得了很高的市场关注。

AI 陪伴赛道,Character AI 和 PolyBuzz 也取得了可观的下载量。但从数据上来看,这个赛道的增长势头有所放缓。

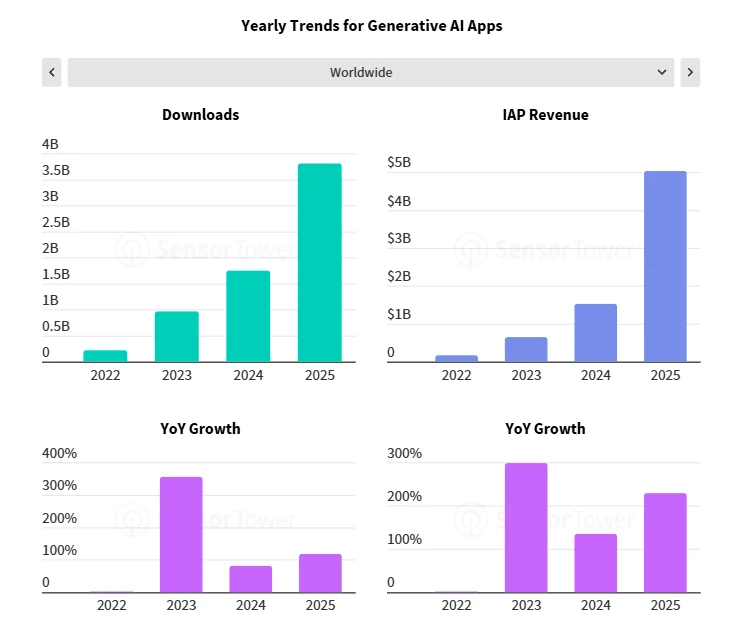

2025 年,AI 应用的发展势头不但没有放缓,反而更快了。

报告给出的数据也很直接:下载量翻倍,达到 38 亿次;IAP 收入增长超过三倍,突破 50 亿美元。两者增速都超过了 2024 年的高点。

Google、Microsoft、X 等科技巨头正在砸重金投入自家的 AI Assistant 产品,不断扩展应用场景、推出新功能,挑战 ChatGPT 的市场地位。

与此同时,用户的行为也发生了变化。从用户行为数据来看,用户对于 AI 产品不再是尝鲜,而是真正把 AI 整合到了日常生活中。

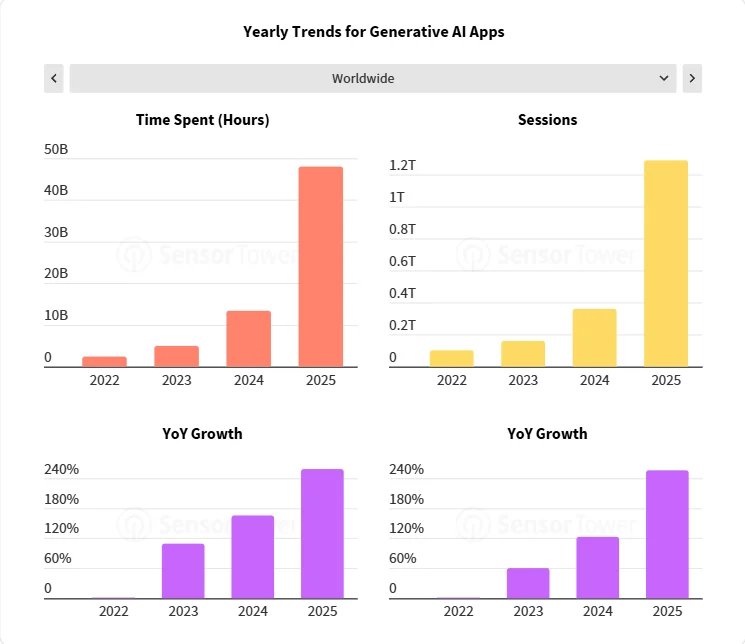

2025 年,用户在生成式 AI 应用上总共花了 480 亿小时,这个数字是 2024 年的 3.6 倍,是 2023 年的近 10 倍。

应用的会话量也突破了 1 万亿次。这说明,会话量的增速,已经超过了下载量的增速。这说明,生成式 AI 应用赛道的重点,已经从单纯的「用户获取」,转向更深度的「用户互动和留存」。

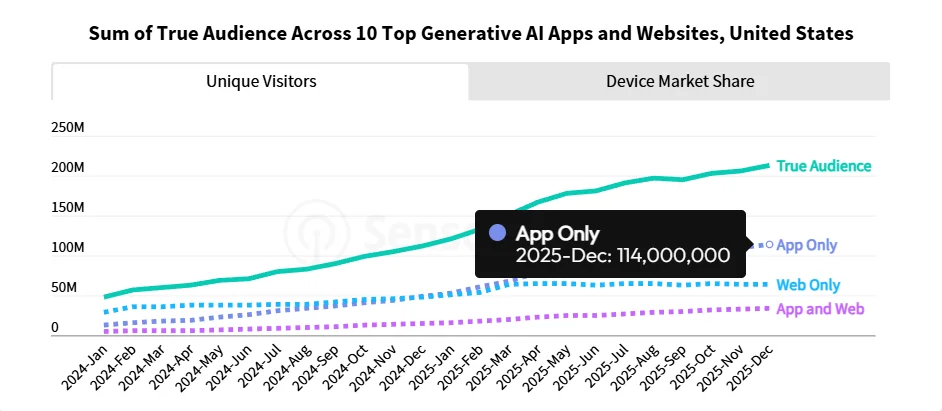

随着生成式 AI 的普及,移动端已经成为增长的主要驱动平台。

2025 年底,仅在美国,仅排名前十的 AI Assistant,总用户数就超过了 2 亿。其中,有超过一半,也就是 1.1 亿用户,是移动端用户。相比之下,2024 年初,纯移动用户只有 1300 万,纯网页用户则接近 3000 万。

同时,AI Assistant 的跨设备使用也越来越普遍。2025 年 12 月,有 16% 的用户会同时在移动和网页端使用 AI Assistant,这个比例创了新高。

随着 AI 更深度地融入到日常工作流,移动端正日益成为用户接触和使用 AI 的最主要入口和核心平台。

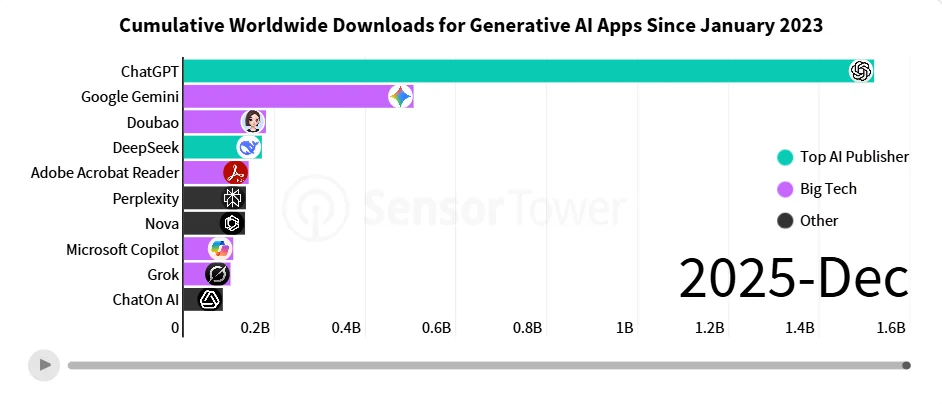

在 ChatGPT 的发布引爆生成式 AI 热潮几年后,AI 赛道的竞争格局正在逐渐清晰。

早期,除 ChatGPT 之外,多数增长主要来自一些新兴产品。

到了 2025 年,增长越来越向少数的头部生成式 AI 应用集中。主要包括两类:一类是像 OpenAI 和 DeepSeek 这样的「顶尖 AI 发行商」,另一类就是 Google、腾讯、Adobe 这样的「科技巨头」。

2025 年,OpenAI 和 DeepSeek 这两家顶尖 AI 发行商的下载量份额,从 2023 年的 21% 猛增到近 50%。科技巨头的份额也从 14% 涨到了近 30%。

这个趋势导致,许多早期的竞争者被挤出「牌桌」。在下载量排名前 25 的应用中,留给除头部外的其他所有玩家的份额,只剩下了大约四分之一。

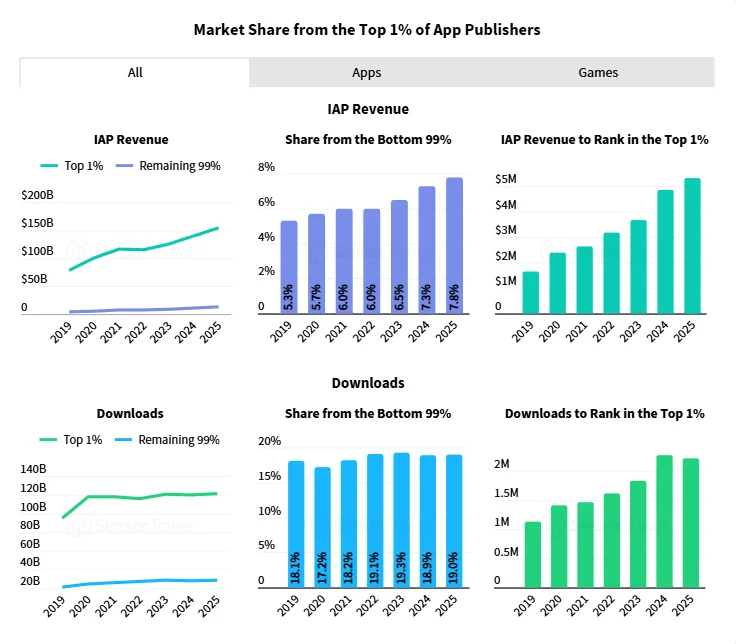

AI 对应用商店的生态有影响吗?

报告发现,头部发行商依然占据着市场的绝大部分份额。2025 年,金字塔尖 1% 的发行商,拿走了 92% 的 IAP 总收入和 81% 的总下载量。这意味着,前 1% 的发行商赚了 1540 亿美元,而剩下 99% 的玩家加起来,只赚了 131 亿美元。

但同时,移动生态也为非头部参与者提供了更多的机会。99% 发行商的 IAP 收入增速,已经超过了头部 1%。虽然目前只占总收入的 8%,高于 2019 年的 5%。但自 2023 年生成式 AI 在移动端兴起以来,他们的增长明显提速了。

报告分析,AI 在某种程度上拉低了开发门槛,帮助小团队更快地开发应用和游戏,缩小了技术差距。

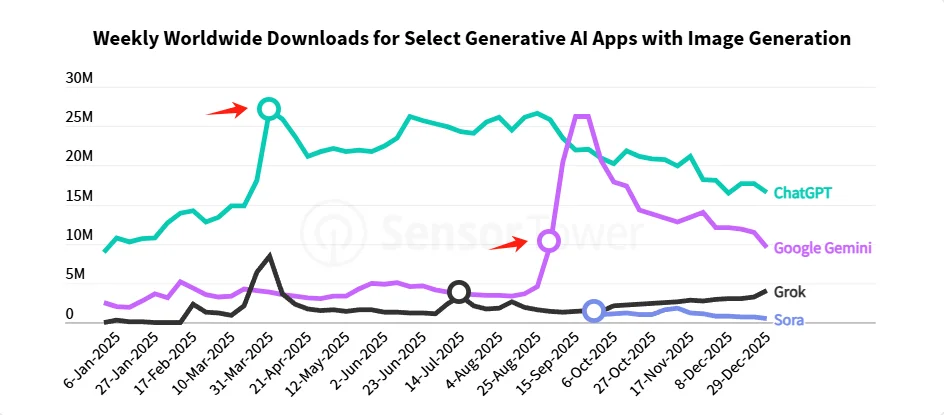

2025 年,图像与视频生成,已经不是简单的功能迭代,而是用来拉新和促活的核心竞争能力。

ChatGPT 在 2025 年 3 月推出 GPT-4o 的图像生成功能后,用户采纳率出现了大幅增长。Google Gemini 在同年晚些时候发布其 nano-banana 模型后,下载量也迎来了激增。

同时,这些新功能的发布,均伴随着积极的应用商店优化(ASO)和广告推广,包括应用描述、截图到各种广告素材中,都着重宣传了图像生成功能。

特别是 Google Gemini,2025 年 9 月,为 nano-banana 新模型的发布进行了大规模广告投放,在 Instagram、TikTok 和 Snapchat 等平台显著增加了支出。

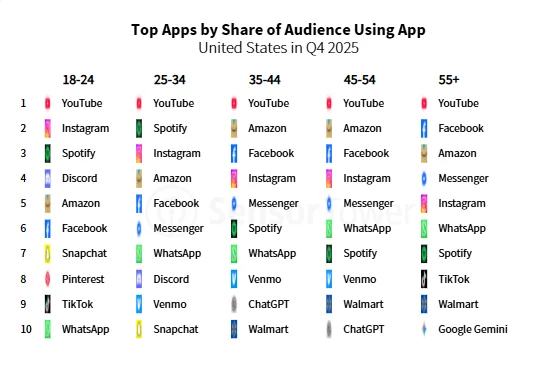

移动应用正在连接每一代人,但不同代际的玩法也完全不同。

年轻人更偏爱效率、创造力和社交类应用,比如求职教育、图片、视频和生成式 AI 应用。

相比之下,年长用户则更关注旅行、体育和购物类应用。

从用户份额最高的应用来看,移动端的连接需求十分强烈,从社交平台到支付应用都在满足这一点。

比如,Discord 在 Z 世代中是社交重重心;ChatGPT 则在 35 到 54 岁年龄段的用户群中非常受欢迎。

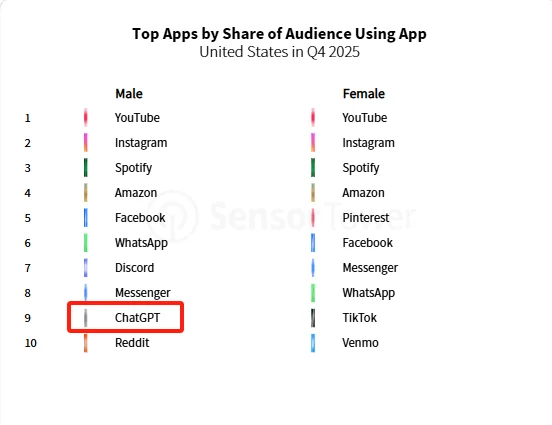

报告发现,在美国市场,不同性别用户的 App 偏好不同,市场的性别标签非常清晰。

图书、健康和购物 App 更受女性青睐;而体育、社交约会、生成式 AI 和旅行 App 的用户则男性偏多。

大多数热门应用对不同性别用户均有吸引力,但少数应用的性别集中度非常高,几乎可以算是「单性别应用」。

文章来自于微信公众号 “Founder Park”,作者 “Founder Park”

【开源免费】字节工作流产品扣子两大核心业务:Coze Studio(扣子开发平台)和 Coze Loop(扣子罗盘)全面开源,而且采用的是 Apache 2.0 许可证,支持商用!

项目地址:https://github.com/coze-dev/coze-studio

【开源免费】n8n是一个可以自定义工作流的AI项目,它提供了200个工作节点来帮助用户实现工作流的编排。

项目地址:https://github.com/n8n-io/n8n

在线使用:https://n8n.io/(付费)

【开源免费】DB-GPT是一个AI原生数据应用开发框架,它提供开发多模型管理(SMMF)、Text2SQL效果优化、RAG框架以及优化、Multi-Agents框架协作、AWEL(智能体工作流编排)等多种技术能力,让围绕数据库构建大模型应用更简单、更方便。

项目地址:https://github.com/eosphoros-ai/DB-GPT?tab=readme-ov-file

【开源免费】VectorVein是一个不需要任何编程基础,任何人都能用的AI工作流编辑工具。你可以将复杂的工作分解成多个步骤,并通过VectorVein固定并让AI依次完成。VectorVein是字节coze的平替产品。

项目地址:https://github.com/AndersonBY/vector-vein?tab=readme-ov-file

在线使用:https://vectorvein.ai/(付费)

【免费】ffa.chat是一个完全免费的GPT-4o镜像站点,无需魔法付费,即可无限制使用GPT-4o等多个海外模型产品。

在线使用:https://ffa.chat/