# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

就在Loopit新融资交割前的一个早晨,许多VC、大厂战投的合伙人们相继收到了一份数据报告。

这份报告长达7页。作者把Loopit的下载、留存、使用时长等数据挨个分析了一遍:有的来自全球最知名的移动应用数据平台SensorTower,有的是自己的抓取估算。据说作者为了这份报告专门Vibe Coding了一个数据抓取工具。

虽然打着“仅供XX基金使用”水印,报告还是瞬间不胫而走。

只能说AI融资战场过于焦灼,一级市场都有浑水做空的故事了。谁是扮演浑水的人呢?我什么都不知道,大家可以自行脑补。

大约从去年年中开始,交互内容赛道突然崛起。Loopit是其中出现的一家公司。这个领域的玩家还有:Rezona、Aippy(上市公司赤子城孵化)、Sekai、Loot和Gizmo(硅谷公司)。

相似的时间上线,相似的技术、模式——都是用户一句话生成可玩内容,再通过信息流分发。唯一略有差别的是内容品类,有的主打网梗抽象小游戏,有的从生活化内容和交互艺术做起。

可能正是因为差异化有限,这些公司在融资上很快针尖对麦芒。尤其是Loopit和Rezona,它们以相似的估值亮相,同一时间估值翻番,然后都以如今创投圈非常熟悉的节奏——四个多月内突破2亿美金估值。

这些公司讲的故事也很类似 :“下一个抖音”。逻辑是,抖音在短视频(内容)和上下滑(交互形式)上都做到了极致,但Vibe Coding能让UGC生成内容,并且参与到内容中去,有颠覆抖音的机会。

只是后来这个故事被一些人群嘲,于是有公司又改成了泛指:下一代内容平台。

在许多投资人的讲述中,不管故事是什么,这些公司实际上都在像素级复制抖音。

比如创始人和团队,最好有过抖音经历,在抖音学到的算法、用户增长、商业化三板斧;比如创作者社区运营,抖音当年找学音乐学舞蹈的, 这些公司就找学交互设计的;抖音当年是摄像头、二创,今天就是Vibe Coding、remix。

这些公司大多主攻海外市场,也是看准了Tiktok的运营和商业化效率都比国内的抖音弱得多,创业公司有机会。Gizmo,这个前Snapchat工程师团队做的硅谷产品,TechCrunch在报道中也将它定义为“交互版Tiktok”,称其上线6个月,总下载量60万,一度有两个月的增长率高达312%。

不过在今年3月初,Gizmo核心团队被Meta以人才收购的形式招进公司。

不怪大家上头,谁能抗拒这么梦回移动互联网的赛道?过去三年多,AI创业公司一方面在革别人的命,一方面又在被革着命。一旦回到了内容平台的叙事下,一切方法论、指标又都清晰可见了。

因为是内容产品,创业者和投资人都再次关注起下载量、DAU、留存、单用户使用时长……等等很移动互联网的指标。这也解释了那份秘密报告非要把数据掰开了核实的执着。

数据好看,确实是许多投资人出手的重要原因。

在Google Play上,Rezona、Loopit、Aippy的下载量分别显示500万+、100w+和100w+。相比较还在苦熬ARR的AI工具们,这几家公司重新拥抱了最朴素的商业模型:广告,好数据带来的收入是非常确定的。

但这个阶段看数据是对的吗?

DAU是可以买的。尤其是安卓机、东南亚市场,单个买量成本只要0.5刀。北美市场贵一点,也不过是3-5刀。想在短时间内交出张百万下载的成绩单,最低不过需要50万刀而已。

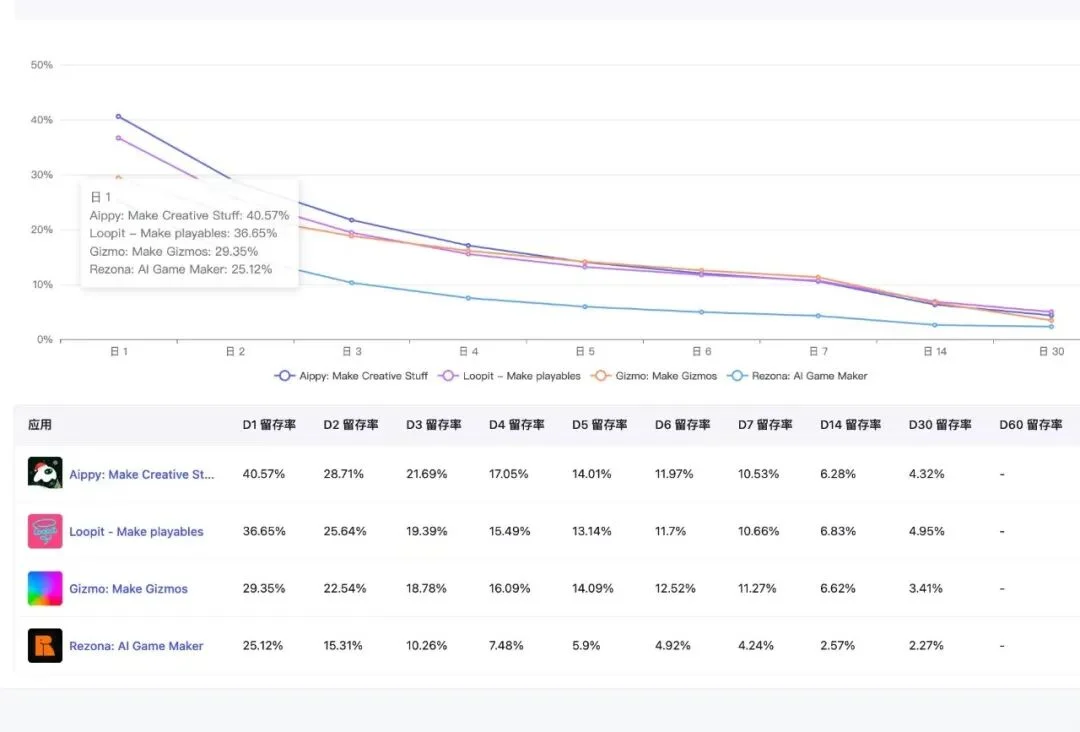

但留存就不这么好买了。前两个月,Aippy、Loopit、Gizmo、Rezona四个产品的留存数据图流传开来,其中次日留存率只有Aippy堪堪迈过40%,最低的只有25%。七日留存率则都在10%左右,还有不足5%的。

怎么理解这个水平?对比移动互联网时代大厂的标准:次留、7留和30留,要分别达到40%、20%、10%才值得投入资源。抖音在刚上线的A.me时期,次留就在25-30%。

留存差,是因为成瘾性不够。这几个上线的产品我都用了,其实刚开始还是挺好玩的。有个戳猫肚皮不被咬的游戏,我沉浸式玩了十多个回合。Rezona的一句话生成器很好上手,我完全没灵感的情况下也通过选玩法、选梗,做了一个奶龙版超级玛丽。

但第二天我一个产品都没有打开。有些内容有新鲜感,但玩久了就觉得玩法太单一,画面也太粗糙;有些游戏玩之前还要学下规则,我到第二轮才搞懂怎么玩;要我自己做产品……上一天班还不够累吗?

我问一位从交互内容赛道离开的founder为什么会这样,是不是模型还不行?他说其实模型的策划和Coding能力已经很强,问题在于没有管线支撑的游戏就很难玩得久。

当然,用留存衡量小游戏可能不太公平。这从来是低留存的。但问题是,这不恰恰是多数小游戏至今都以小程序形式寄生在微信、抖音之上,而不是以独立App运行的原因吗?

所以一些创始人选择找小游戏里之外的路。陈炜鹏此前受访时说,“如果AI做的游戏质量没超过普通人,就过早让用户失望,这个平台将不得不走PGC的路。”LinearGame则选了个特别的角度:《盛世天下》、《隐形守护者》这种互动游戏,视频模型的成熟+短剧的用户规模+游戏的付费能力,确定性更高。

今天一些交互内容产品会拿“北美下载榜第一”当宣传点。这让我想起了一位前几年也拿过北美下载榜第一的社交领域创始人。

当年,因为增长势头和次留都不错,他一度投流投到每天都有30-50万新增用户,产品下载量超过了Tiktok。但很快,他就发现,长周期留存不行,用户池一边进水一边漏水。

投资人跑来问他:“为什么不继续投?”尽管他早已知道,如果留存还是上不去,200万基本就是买量的天花板了。但没办法,融资需要继续,他只能接着烧钱。

如今,这个产品已经关了三年多。

怎么样?这是不是很像你最近可能听说的一种叙事:某些公司投100万美金做增长,转化一半,再问投资人融200万美金。

经历过2021年新消费狂欢的人,会觉得这故事更加熟悉。

当年靠投放抖音、小红书、淘宝就能生造一个新品牌的时代,创业公司就是靠“做”流量来向投资人融资的。谈判期间,创业者们会亏钱冲销量,来谋求更贵的估值。

这就是一场围绕流量的互相绑架。一旦开始,没人可以轻易脱身。

但抖音不是靠买量建成的。一位早期在字节待过、如今的创业者告诉我们,字节内部把增长和商业化看成同一件事,不存在做增长是为了更多增长。“字节的资金使用效率非常高,抖音后期可以20块钱买一个用户,快手就只能放弃了。”

互动的确带来了内容侧的创新。但除此之外,这些公司还要回答如何在产品之外抵御字节的三板斧——尽管这个问题有些油腻。

一位字节系创始人告诉我,字节已经着手做AI可交互内容,基于摄像头和梗图,作为一个Feature出现在Tiktok里。

另外,AI时代的内容平台,为什么还要重走移动时代的老路?

下一个抖音不会是抖音。不是蹭个大的就能赢个大的。但如果你说反正融到钱了先爽一把再说,那就当我没说。

文章来自于"elsewhere别处发生",作者 "elsewhere"。