# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

KOID是美股首支覆盖具身智能和Physical AI全生态的ETF,持仓50家公司,横跨美国、中国、日本、欧洲市场,目前持有16家中国公司(文末有清单)。KOID不仅押注人形机器人整机厂商,更侧重上游零部件、芯片等核心资产,整体投资思路是复刻“卖铲子”和“卡脖子”逻辑。KOID的发行方KraneShares最近公布了一份具身智能调研报告,除了持仓公司绿的谐波,还覆盖了宇树、荣耀、智元、乐聚、银河通用等公司,并特意提及中国单独设立1380亿美元国家级引导基金,重点投向AI、机器人等前沿科技领域。

这份调研讨论了具身智能产业链投资逻辑、被市场低估的卡点、三大卡脖子环节、中美双轨发展趋势,并阐述了如何在具身行业复刻“英伟达逻辑”、“宁德时代逻辑”。

市场对具身智能的落地一直存在质疑,这份报告开篇就介绍了3个案例。

日本航空在羽田机场部署人形机器人,执行行李装卸、货柜搬运、机舱清洁,合同期三年,底层平台来自宇树单台成本约1.54万美元。

宝马案例提供了另一个维度。Figure 02在工厂跑了11个月,参与生产超过3万辆BMW X3,装载超9万件钣金件,累计约1250个工时。宝马负责人强调人形机器人不是劳动力替代逻辑,而是毛利率改善的逻辑,因为它让原本外包给供应商的工序收回自营。宝马目标是2026年夏季全面试产覆盖电池组装。

亚马逊是平台逻辑。通过对Agility和Fauna的收购,一边在仓库搬运场景落地,一边加快家庭场景的布局,工业和家庭机器人平台同时推进。

这三个案例背后,推动部署的驱动力存在区别——日本航空是劳动力短缺,宝马是供应链内化,亚马逊是平台扩张。在KraneShares看来,它们都已经绕过了"机器人能不能干活"论证阶段,进入了"如何规模化"的下一个问题。

这已是行业趋势,而非个别案例。波士顿动力的电动版Atlas 2026年全部产能均已敲定,客户为现代集团和DeepMind。智元在3月底生产出第10000台人形机器人,距离第1000台仅仅过去几个月。荣耀作为后发厂商,旗下人形机器人"闪电"在亦庄马拉松以快于人类的速度刷新世界纪录。

确认部署是真实的之后,下一个问题是:这个趋势会不会持续,亦或只是头部客户的早期实验?这份报告把"模型竞赛"定性为"长期投资逻辑真正被建立的地方"。

架构层面,VLA目前是主流框架,同时世界模型在快速崛起,仅2026Q1,全球就有60亿美元流入六七家世界模型公司。

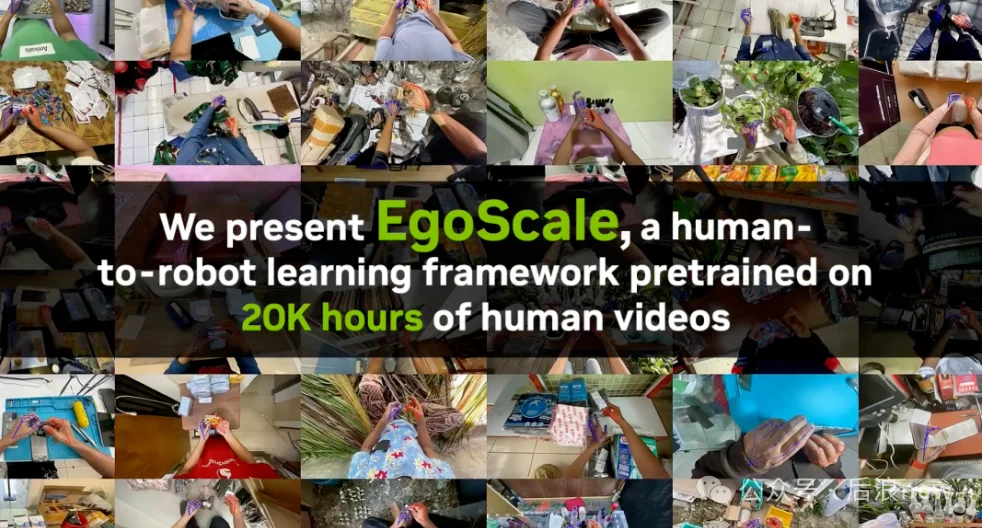

而今年模型层的重大发现,来自2026年2月的EgoScale论文:它提供了首个强有力的实证,证明机器人基础模型遵循Scaling Law——预训练数据量增加,策略性能可预测地提升。换句话说,让ChatGPT发生质变的那条能力曲线,同样适用于物理AI。数据积累最多的公司,拥有自我强化的先发优势。

除了KraneShares,我看到硅谷一些VC也强调这个节点改变了投资逻辑:如果Scaling Law成立,当前处于领先地位的公司不只是暂时领先,而是在构建复利优势。

前两节建立了一种图景:部署是真实的,模型在加速。但这份报告用更多的篇幅讨论了一大约束条件——供应链是人形机器人规模化最被低估的约束,也是当下清晰的产业机会。这里要结合另一份麦肯锡的Humanoid报告一起解读。

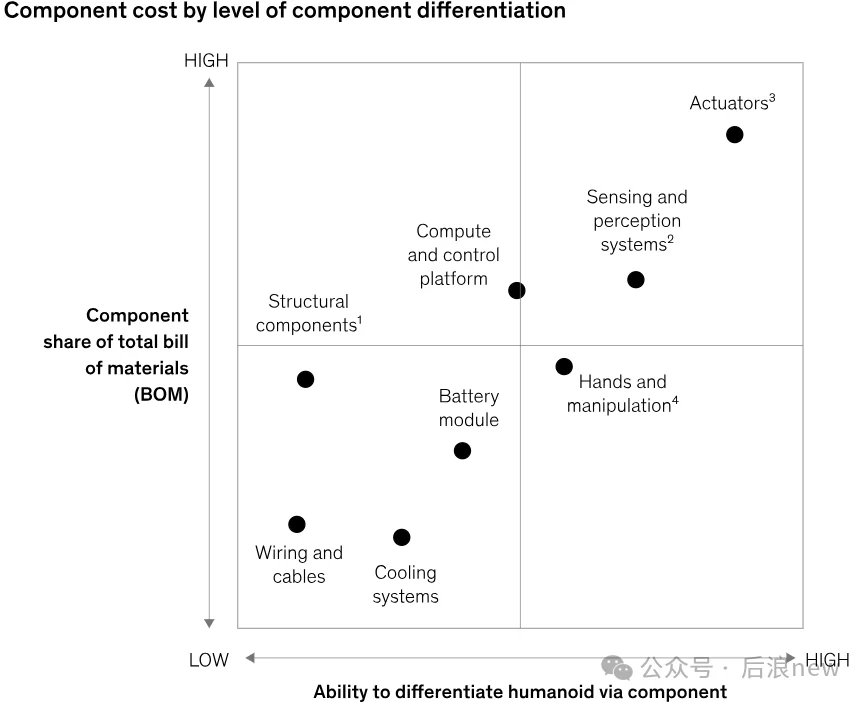

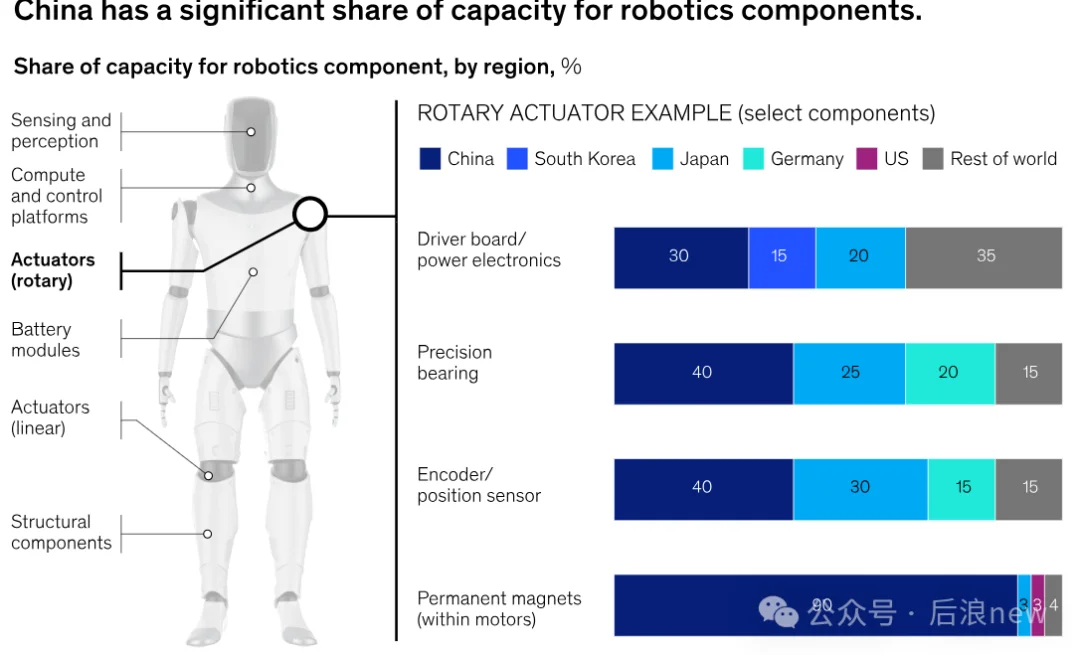

麦肯锡把人形机器人BOM拆成五个域:执行器(40-60%)、传感与感知(10-20%)、计算与控制平台(10-15%)、结构件(5-10%)、电池模组(5-10%),每个域对整机性能的影响各不相同:

人形机器人供应链最突出的特点,在于价值集中的环节与具备大规模量产能力的供应商体系之间存在错配:执行器是整机第一大成本来源,也是拉开性能差距的核心部件,但供应链成熟度最低;传感部件也面临同样的供给短板。而计算模块和电池,受益于汽车、半导体、消费电子的成熟产能,可以直接复用。

Optimus的例子可以量化这个难度:整机集成了28个关节执行器,Gen3手部另有超过50个执行器,每个执行器都是齿轮箱、电机控制电路、无刷直流电机、精密机械件、传感器的高度集成体,目前没有任何一家公司能扮演"人形机器人发动机供应商"这个角色——每家具身头部公司都在自行开发。这是当前最大的瓶颈,也是率先突破者的机会所在。

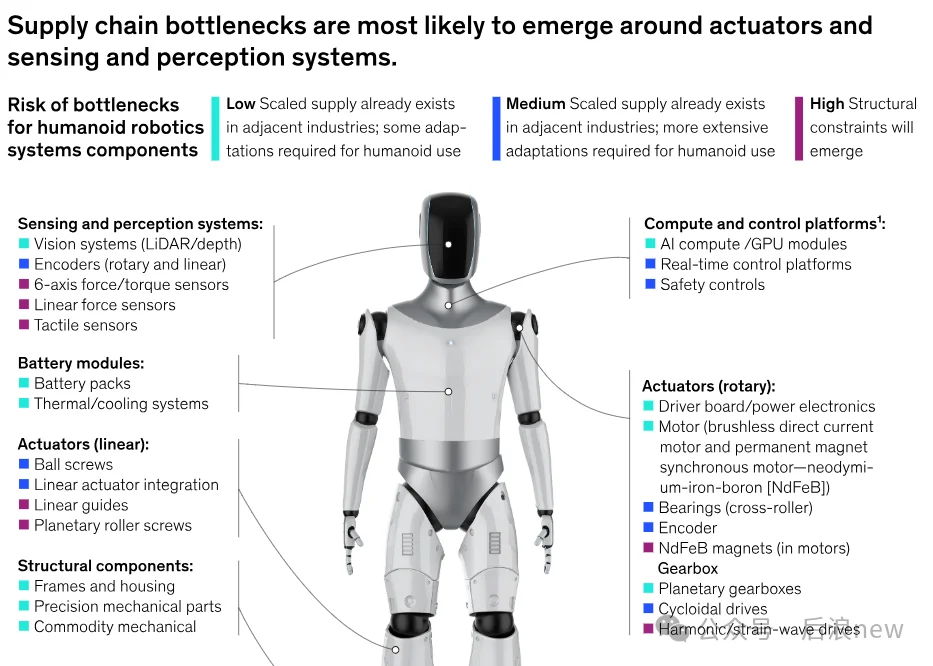

供应链的瓶颈是结构性的,但并非均匀分布。这次调研识别出3个风险最集中的零部件集群:

第一,谐波减速器和应变波齿轮。市场高度集中在Harmonic、Nabtesco、绿的谐波手中。

第二,力觉传感器。ATI和OnRobot把持着高精度的六轴力矩传感器,但生产自动化程度极低。

第三,触觉传感器。灵巧手恰好位于执行器和传感器两个集群的交叉点,两者都缺乏标准化架构和成熟供应链,是量产规模化的潜在闸门,领先厂商多为创业公司。

卡脖子零部件的稀缺,反过来成了护城河。当前重要的信号,不是哪些零件稀缺,而是谁在提前抢占平台位置。一场平台卡位战已经悄悄开始了。

执行器层面,舍弗勒连续签下三项合作——Neura、Humanoid、乐聚机器人,联合开发下一代应变波齿轮;博世与Neura合作生产电机,和银河通用成立合资公司。

计算层面,高通发布人形专用处理器Dragonwing IQ10,英飞凌、恩智浦、ST、TI均正式化了针对人形机器人的产品集成。

制造层面,软银以54亿美元收购ABB机器人部门,明确将Physical AI定义为"下一个前沿"。

这些动作遵循同一个模式:共同开发人形机器人专用子系统,而非适配货架产品;原型阶段拿到设计获胜资格,就等于架构定型后的产能话语权。报告把这称为"宁德时代逻辑"在具身产业的复刻——在技术路线定型的关键窗口实现规模化的零部件厂商,能建立极难被取代的生态位。全面工业化的拐点尚未到来,在拐点之前定义标准化接口和子系统形态的公司,将获得持久的生态杠杆。

如果不使用中国供应商,制造一台Optimus Gen2的BOM,将从4.6万美元上升至约13.1万美元,约有3倍差距。宇树G1的定价约1.35万美元,Optimus量产后预计在2-3万美元。这个差距的根源不是中美劳动力成本,而是:中国掌握全球约90%的永磁体加工产能、40%的精密轴承、35%的电机、30%的功率电子器件。更关键的是,人形机器人核心子系统与新能源汽车供应链高度重叠,供应商、工艺、产能都可以直接迁移。

不过,这不等于"中国赢了",报告给出的判断是供应链会分叉——中国靠制造执行力率先实现硬件规模化和成本压缩,美国和欧洲靠前沿AI能力、系统架构设计、高安全认证部署形成差异化。两套逻辑会长期并行。

KraneShares认为,今年具身行业最值得追踪的两大催化剂事件是:

特斯拉Optimus Gen3量产。Musk在财报会上将量产启动推至7月或8月底,外部商业销售最早2026年底。当全球最知名的车企把工厂产能从汽车切换为人形机器人,无论具体交付日期如何变动,这本身就是行业拐点的方向信号。

宇树IPO。KraneShares把机器人数量上升、价格下降、毛利扩张同时发生,视作成熟制造平台的典型特征。宇树的IPO或许重置全球人形机器人行业的估值锚点。

那么,行业现在处于什么位置呢?报告给出了两个维度的定义——

在投资人视角,当前处于"机器人的GPT-2.5时刻":能力是真实的,Scaling Law开始显现,但从实验表现到量产要求的99.9%可靠性,这之间的鸿沟依然很宽。

在从业者视角,引用英国公司Autodiscovery的一句话:"ChatGPT时刻会发生在,第一家公司用财报证明一台人形机器人去年产生了5亿美元收入"。

KraneShares这份报告从二级市场视角展现了核心洞察:具身智能当前的价值洼地不在整机,而是在零部件。在他们看来,“英伟达和半导体对Digital AI做了什么,执行器、传感器、精密控制系统就将对Physical AI做什么”。

KOID持仓中国公司:绿的谐波、雷赛智能、优必选、柯力传感、恒立液压、双环传动、领益智造、拓普集团、三花智控、北方稀土、汇川技术、兆威机电、双林股份、小鹏汽车、速腾聚创、地平线。

文章来自于"后浪new",作者 "Evelyn"。