# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

2026年3月26日,科创板公布了《宇树科技招股说明书》(申报稿)。拟发行不低于4044.6万股,募集资金约42亿(20亿用于模型研发、11亿用于本体研发4.4亿用于产品开发、6.2亿用于基建)。

2025年,宇树科技营收17.1亿、扣非净利润6亿。而2023年12月上市的优必选(HK:09880),被称为机器人第一股(市值约560亿港币)。2025年营收做到20亿、亏损7.9亿。

宇树科技成立于2016年8月,比优必选晚4年。宇树科技连上两次春晚,蜚声海内外又率先实现规模化盈利,且A股估值通常高于港股。

2026年4月19日,北京亦庄机器人半程马拉松赛上,宇树科技参赛机器人(H1型)夺得自主(非遥控)第二名,成绩为1小时零8分。21公里赛程包含几十个弯道,机器人要应对各种地形、路况,“大脑”不给力只能用遥控(操作员在机器人身后20米的电瓶车上)。宇树科技夺得非遥控组亚军,说明“大脑”比较发达。

上市后,宇树科技市值大概率会超过优必选,夺得”机器人第一股”桂冠。

1)场景——从教室到工厂

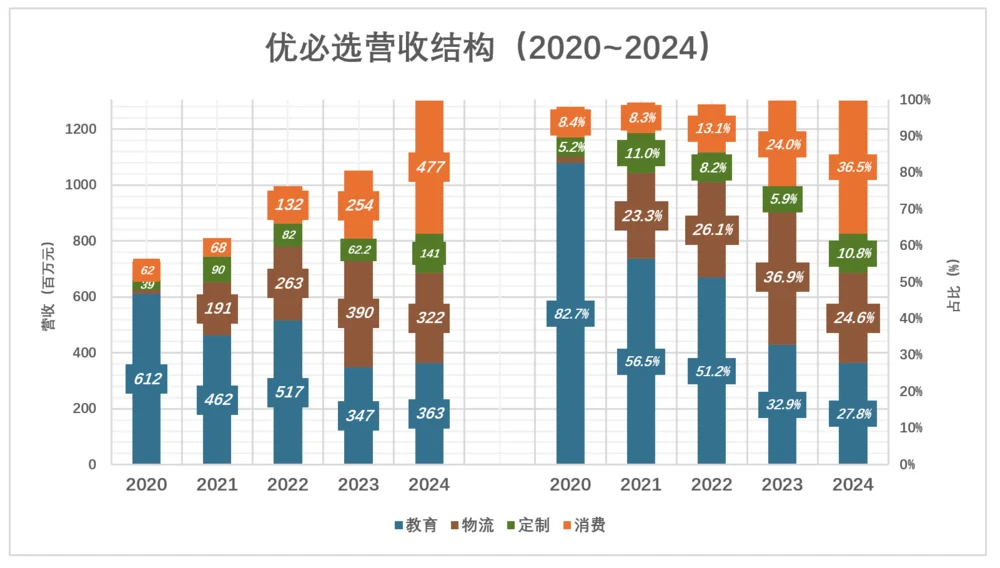

优必选产品可按使用场景分为教育、物流、行业定制、消费四个大类:

教育——主要产品为人形机器人(Yanshee偃师)。销售给教育机构作为教学工具。学生通过相关软件控制机器人。2020年,教育业务收入占总营收的82.7%,2022年降至51.2%,2024年仅为27.8%;

物流——主要产品为自主移动机器人(AMR)、自动导向车(AGV),将部件/半成品/成品运送到工位或仓库指定地点。2022年,物流业务收入占总营收的26.1%;2024年微降至24.6%;

行业定制——机场、车站、医院、银行等各种使用场景从事引导、接待、巡视等工作。2022年,行业定制收入占总营收的8.2%;2024年微升到10.8%;

消费级产品——主要产品有扫地机器人,猫沙机等。2022年,消费级产品收入占总营收的13.1%;2024年增至36.5%。

按场景划分收入的底层逻辑是“无中生有”,本来没有需求,通过广撒网找到潜在“金主”、共同培养需求。

2)产品——全尺寸出货量全球第一

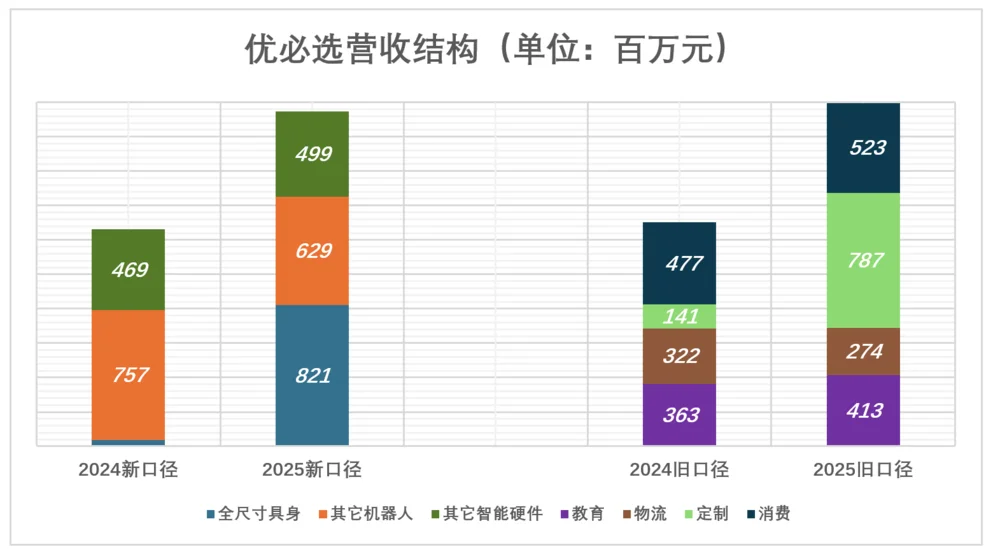

2025年起,优必选改为按产品划分收入。通过与旧口径比对,“其他硬件收入”主要来自消费场景:

全尺寸具身机器人收入3562万、占总收入的2.7%;

其他机器人收入7.57亿、占总收入的58%;

其他硬件收入4.69亿、占总收入的35.9%;

全尺寸具身机器人出货1079台(全球第一),收入8.2亿、同比增长2204%、占总收入的41.1%。单台售价约76万元/台;

其他机器人收入6.3亿、同比下降16.9%、占总收入的31.4%;

其他硬件收入5.0亿、同比增长6.4%、占总收入的24.9%;

2025年优必选推出第三代工业具身机器人Walker S2,第四代和第五代灵巧手。新一代产品具有热插拨自主换电,提供工业制造场景7*24小时连续作业能力。

经过十四年探索,优必选终于找到发力的方向,并做了比较充分的准备。鉴于与比亚迪深厚的合作关系,优必选不大可能遇到“产能地狱”(Production Hell)。

1)两次上春晚

宇树科技业务始于四足机器人(俗称机器狗)。2016年创立之初便聚集于电机驱动技术路线(而非液压),第一款商业产品Laikago(像条狗)。

2020年着手开拓四足机器人在多个领域的商业化应用,2021年、2023年先后推出售价1.6万元和9997元的两代消费级产品。

2023年推出行业级产品B2。同年,推出首款全尺寸人形机器人产品H1。2024年5月,发布首款中型人形机器人G1,结构更拟人、集成度更高、动作更多样、人机交互功能更丰富。在世界机器人大赛中,百米障碍赛成绩达33.71秒。

2025年7月,发布轻量级产品R1,能完成跑步、拳击、翻滚等高难度动作,被《时代周刊》评为2025年度最佳发明。2025年10月,发布第二款全尺寸机器人H2,具有31自由度,能够精准复现高动态复杂动作。

2026年春晚表演的是24台G1 与1台H2。优必选也曾四次亮相春晚,但未能给观众留下深刻印象(浪费了机会)。

2)四足、人形同时爆发

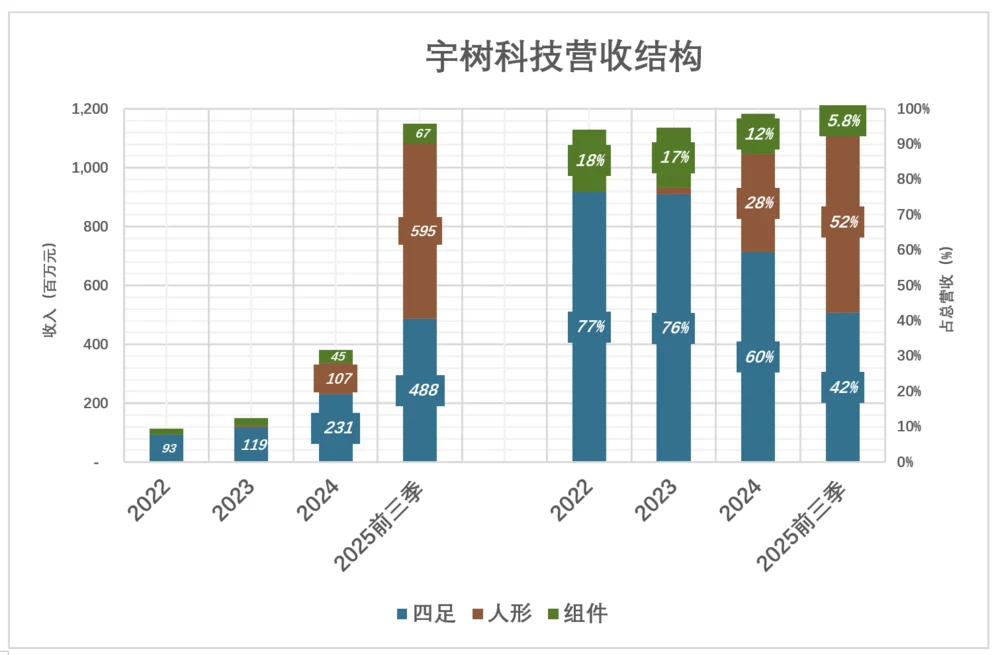

宇树科技营收按产品分为三大类:

人形机器人(H1、G1、R1、H2、G1-D);2025年春晚表演的是16台H1(奔跑速度5米/秒)。

四足机器人(AlienGo、A1、Go1、B1、Go2、Go2-W、B2、B2-W、A2)、机器人组件(机械臂、激光雷达、灵巧手等)。

组件(灵巧手)。例如最新产品Dex5-1,重1公斤、最大负载4.5公斤,拥有20个自由度(16个主动自由度 + 4个被动自由度)、94个触觉传感器。支持灵巧手触觉算法二次开发。

四足机器人收入2.3亿(同比增长93.1%)、占总收入的59.5%;

人形机器人收入1.07亿(同比增长3503%)、占总收入的27.6%;

组件收入4554万(同比增长65.4%)、占总收入的11.5%;

四足机器人收入4.8亿、占总收入的42.3%;

人形机器人收入5.95亿、占总收入的51.5%;

组件收入6654、占总收入的5.8%;

3)宇树VS优必选

2021年,优必选在牛年春晚展示“拓荒牛”机器人,坦率说“不如木偶灵动”(与刘德华、关晓彤、王一博合唱《牛起来》)。

2021年6月,宇树科技正式发布Go 1系列四足机器人。

2022年~2025年前三季,宇树科技共销售四足机器人3万台;2025年前三季,出货1.8万台、收入4.9亿,单价2.7万元/台。

从产品性能、出货量、性价比来看,宇树稳居四足机器人全球第一。曾经的行业标杆波士顿动力早已被全面超越。

2025年,宇树、优必选人形机器人同时爆发,前者出货暴涨34倍、后者暴涨21倍。宇树出货5500台,数量远超优必选,但单价仅为优必选的20%。因为宇树5500台销量中,全尺寸具身机器人仅200多台、约为优必选的五分之一。

2025年前三季(出货3551台),宇树具身机器人收入5.95亿、单价为16.8万元/台(约为优必选的22%)。

优必选全尺寸具身机器人中80%被布置在工业场景,特别是比亚迪、一汽大众、吉利汽车、北汽新能源等车企。说明两个点:

第一,优必选产品已从展示、接待、作秀跨入实用阶段,真的能进厂打螺丝了;

第二,对比亚迪、一汽而言,购入百八十台单价近80万元的机器人,不是“闹着玩儿”的,是在为大规模布置做准备。

与优必选相比,宇树科技四足机器人绝对领先,两足(具身)机器人疑似稍弱。

1)宇树科技毛利润、费用

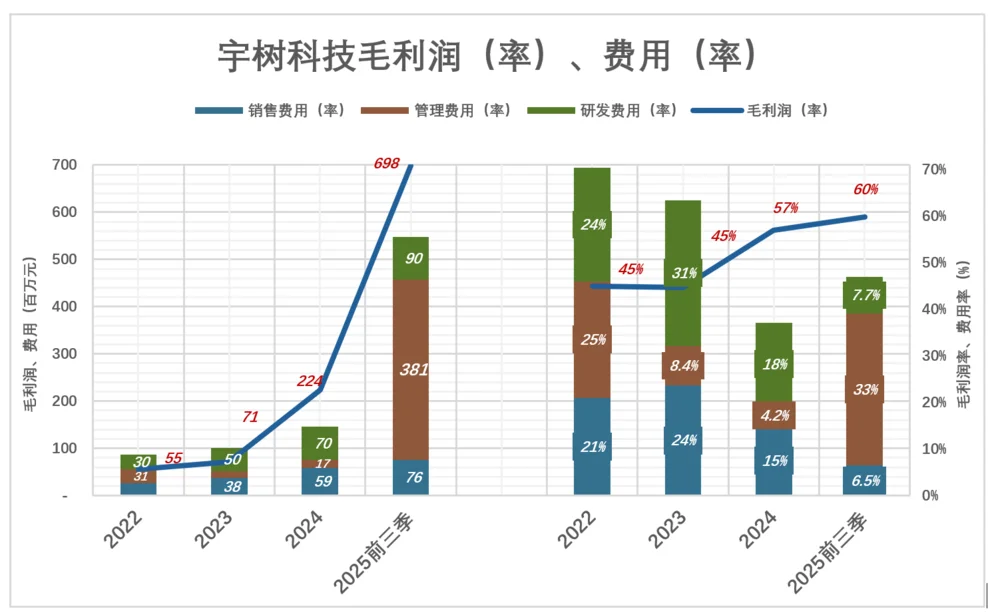

用一张“X光片”揭示企业的盈利能力——蓝色折旧代表毛利润(率),彩色堆叠柱代表费用(率),蓝色“淹没”彩色方可录得经营利润。

宇树科技的“X光片”看起来不像一家初创企业:

毛利润2.24亿,销售、管理、研发三项费用合计1.46亿;其中,研发费用7000万元;

毛利润率57%,销售、管理、研发三项费用率合计37.1%;其中,研发费用率18%;

毛利润5.48亿,销售、管理、研发三项费用合计1.46亿;其中,研发费用9021万元;

毛利润率59.8%,销售、管理、研发三项费用率合计46.9%;其中,研发费用率7.7%。

2025年前三季,宇树科技毛利润较总费用高1.5亿,毛利润率较总费用率高12.9个百分点。

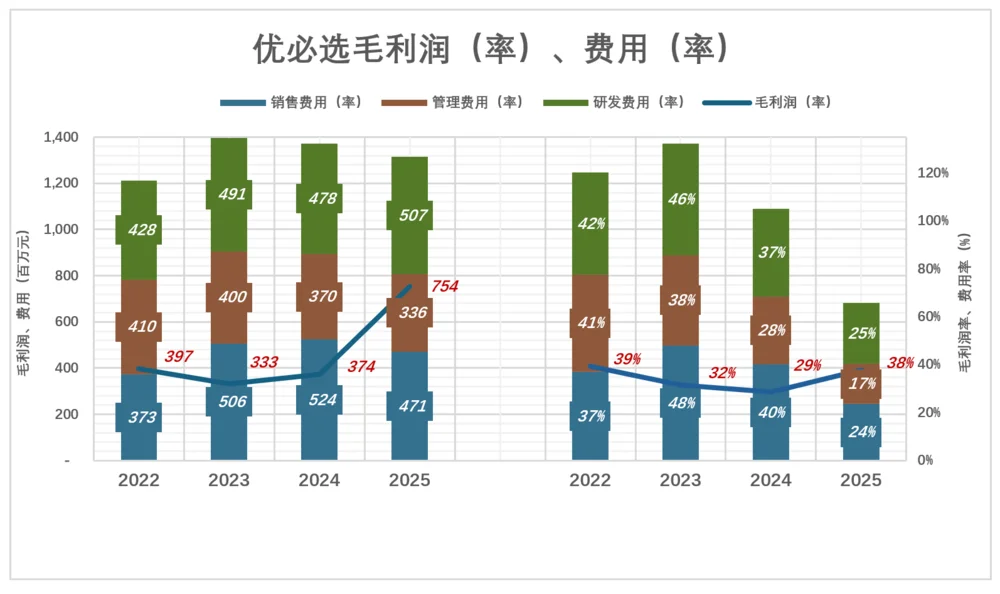

2)优必选毛利润、费用

毛利润3.74亿,销售、管理、研发三项费用合计13.7亿;其中,研发费用4.78亿;

毛利润率28.7%,销售、管理、研发三项费用率合计105%;其中,研发费用率36.6%;

毛利润7.54亿,销售、管理、研发三项费用合计13.1亿;其中,研发费用5.07亿;

毛利润率59.8%,销售、管理、研发三项费用率合计65.7%;其中,研发费用率25.4%。

2025年,优必选毛利润较总费用低5.6亿,毛利润率较总费用率低28个百分点。

3)宇树后发先至

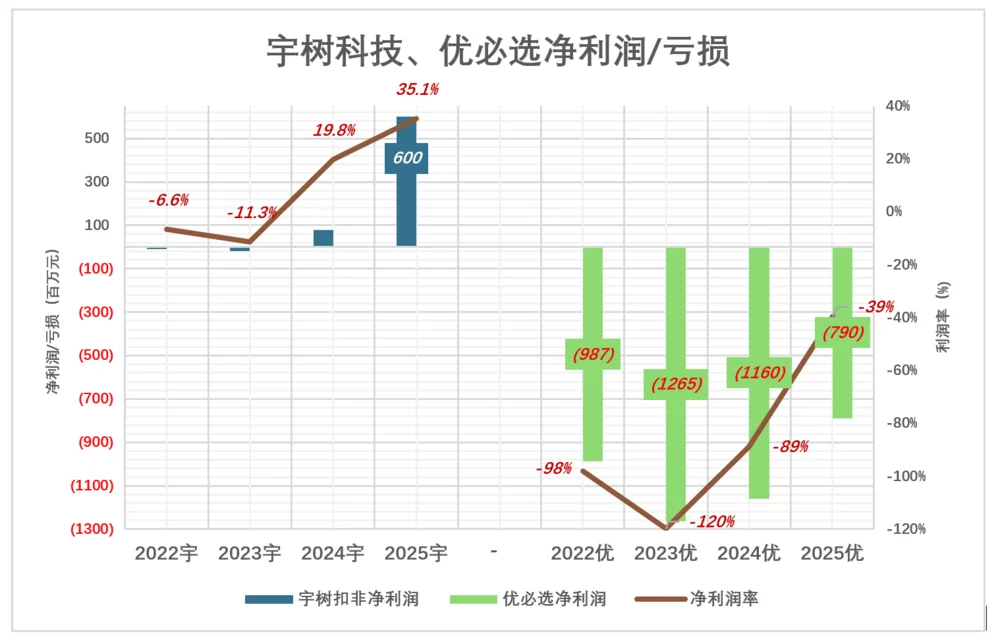

优必选亏损迅速收窄,但何时盈利仍是未知数:

2023年,亏损12.65亿、亏损率120%;

2024年,亏损11.6亿、亏损率89%;

2025年,亏损7.9亿、亏损率39%。

宇树科技,后发先至:

2023年,亏损1115万、亏损率11.3%;

2024年,扣非净利润9450万、利润率19.8%;

2025年,扣非净利润高达6亿、利润率35.1%(计提3.5亿股权激励成本,净利润2.9亿)。

宇树科技盈利能力碾压优必选主要有两方面的原因:

首先,宇树机器人主要应用场景是展示、教学、研究,用户对价格不敏感,对耐用性要求也不高。优必选主攻方向已经从教育转向制造业,用户特别在意性价比和耐用性,价格不能太高、质量必须过硬。早年主攻教育市场时,优必选利润率也曾高达45%。

其次,宇对科技研发更侧重于机器人本体(骨骼、关节)和小脑(运动控制),主要包括让机器人能跑、能跳、能空翻的控制算法及电机、减速器等核心硬件。在更烧钱的大模型、世界模型方向,宇树科技研发强度不如优必选。

2022年~2025年前三季,宇树科技研发费用合计2.4亿(其中2025年前三季9000万),平均每个季度1600万。

2022年~2025年,优必选研发费用合计19亿,平均每个季度1.2亿,是宇树科技的7.4倍!

宇树科技今天的成功,可以归因为“天才少年的灵光一现”。但从乔布斯到黄仁勋再到王传福,都不是天才少年,凭小聪明行之不远。

在旁观者眼里,王兴兴学习的榜样应当是身在华为的李一男(25岁任总工程师、27岁任副总裁),借助强大的体系放大天才能力,而不是在自创体系里“扑腾”,一年只有9000万研发费可用,浪费时间且有可能错过机遇。

在刚刚结束的亦庄机器人半马中,荣耀旗下机器人夺得遥控组前三名、非遥控组第一名(宇树第二)。

宇树科技上市后,市值大概率会超过优必选,但能否当得起“机器人第一股”还需时间检验。

*以上分析仅供参考,不构成任何投资建议!

文章来自于"虎嗅APP",作者 "Eastland"。