# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

上周,Anthropic 一口气做了三件事。

单看任何一件,都可以说是"正常的商业合作"。但 Reid Hoffman——LinkedIn 联合创始人,投过 OpenAI 的早期,现在是 Microsoft 董事会成员——把这三件事放在一起读,得出了一个让我琢磨了很久的判断。

他的文章叫《怎么看 Anthropic 进军金融》,没有大量数据,也没有长篇技术分析。篇幅不长,但有两三句话戳到了我——那种感觉是:这个角度我怎么没想到。

其中一句我读了三遍,第三遍才觉得自己真的读懂了。

Reid Hoffman 在 X 发布的分析,53K 次浏览,164 个点赞

:::

第一件事,也是声量最大的:Anthropic 和黑石(Blackstone)、Hellman & Friedman、高盛(Goldman Sachs)成立了一个15 亿美元的合资企业。目标不是联合研究,不是概念验证——是把 Claude 直接放进这些私募巨头旗下投资组合公司的内部运营里。

黑石管理着超过 1 万亿美元的资产,高盛的企业客户覆盖全球数千家机构。这个合资企业的意思是:Claude 要去坐进这些公司真正的核心系统,处理真实的金融业务。

第二件事:和 FIS 合作。FIS 是一家可能名字陌生,但实际上极其重要的公司——它的支付基础设施跑着全球约 12% 经济体的资金流转。合作内容是用 AI 做金融犯罪调查,起点是反洗钱(AML)。后面会专门聊这件事引发的争议。

第三件事最低调,但某种程度上最直接。Anthropic 推出了一批面向金融行业的开箱即用智能体模板——你现在打开就能用的那种:帮你搭融资路演材料的,帮合规团队筛 KYC 的,帮财务做月末对账的。不是"规划中",不是"即将上线",是现在直接可以跑的东西。

三件事摆在一起,感觉像是同时递了三张名片:我有钱,我有管道,我有工具。

Claude 涂鸦上了华尔街路牌——这张图的隐喻是:Anthropic 这次进的不是华尔街的会客室,而是后台机房

Hoffman 的判断是:Anthropic 在押注 AI 会成为金融系统的管道,Claude 站在最前排。

当一件东西从"产品"变成"管道",有趣的问题就不再是功能,而是信任。

:::

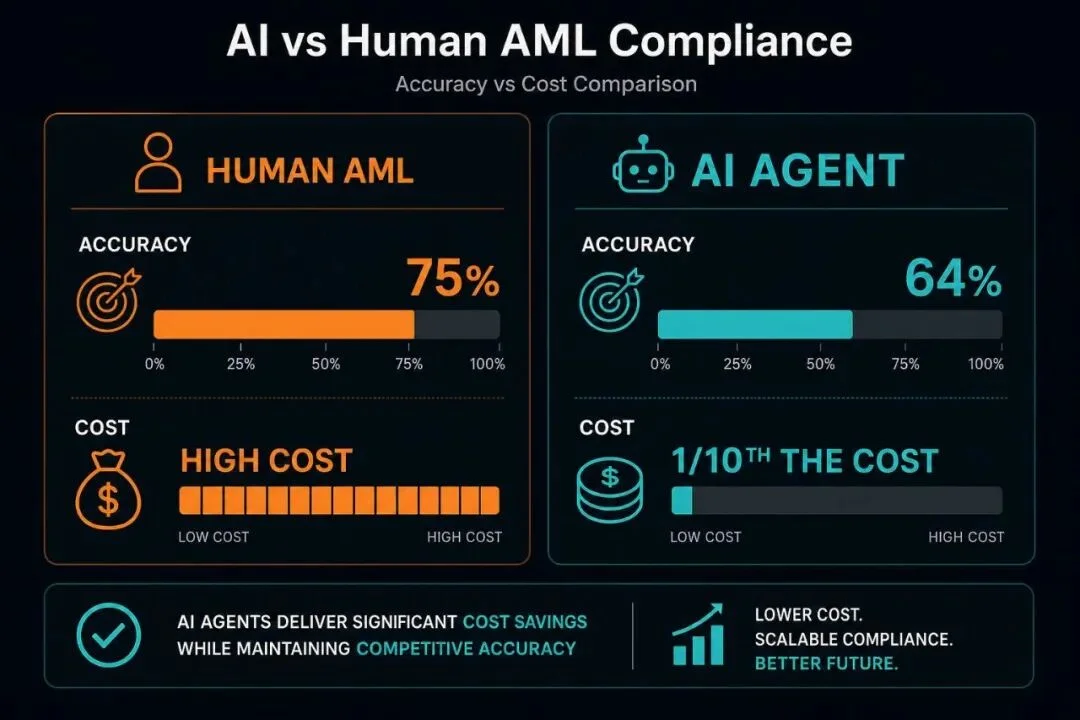

FIS 合作一公布,Hoffman 说他身边很多人的第一反应是愤怒或者担忧:这个 AI 的准确率只有 64%,我们要把"谁的金融行为应该上报给执法机构"这件事,交给一个三分之一概率会出错的机器?

这个反应我完全理解。64% 听着就让人不安。不是在讨论推荐算法推错了一首歌——是账户被冻结,被上报给执法机构,是可以毁掉一个人信用记录的那种错误。三分之一概率出错,这不是小事。

但 Hoffman 的回应让我觉得有意思——他不是在辩护说"64% 其实够了",也不是在讲"AI 会越来越好"这种正确但没营养的话。他问的是另一个问题:这个数字是和什么比较的?

这个问题一旦问出来,整件事就不一样了。

:::

Hoffman 给出的数据是:在目前人工 AML 合规领域,准确率大约在七十几个百分点——而且这个数字本身就是比较乐观的估算,很多机构实际上更低,或者根本没有系统性衡量过。

更关键的是成本:人工 AML 合规每次决策的成本,大约是 AI 方案的 10 倍。

真正的问题不是"AI 能不能达到 100%",而是:

这个轨迹是什么走向?在什么成本结构下?和人类基线相比结果如何?

如果这个智能体在 18 个月内从 64% 提升到 85%,同时成本只有人工方案的十分之一,你就同时提升了行业标准,又扩大了市场准入。——Reid Hoffman

后半句是重点:扩大准入。那些之前因为合规成本太高而根本用不起完整 AML 系统的中小银行、区域金融机构——现在突然有了可行的选项。

这不只是"更便宜的同等服务",而是把金融合规的边界往外推了。

另一个值得注意的细节:FIS 负责约 12% 全球经济体的支付基础设施——这不是一个主要面对消费者的平台,它是处理机构间清算、银行间结算的底层管道。Anthropic 没有选择从更显眼的零售金融场景切入,而是直接进了这层。这个选择意味着什么,Hoffman 没有明说,但我觉得这本身就是某种信号。

64% 对比人工 70-75%,差距不大;但成本差了 10 倍——轨迹才是真正的问题

:::

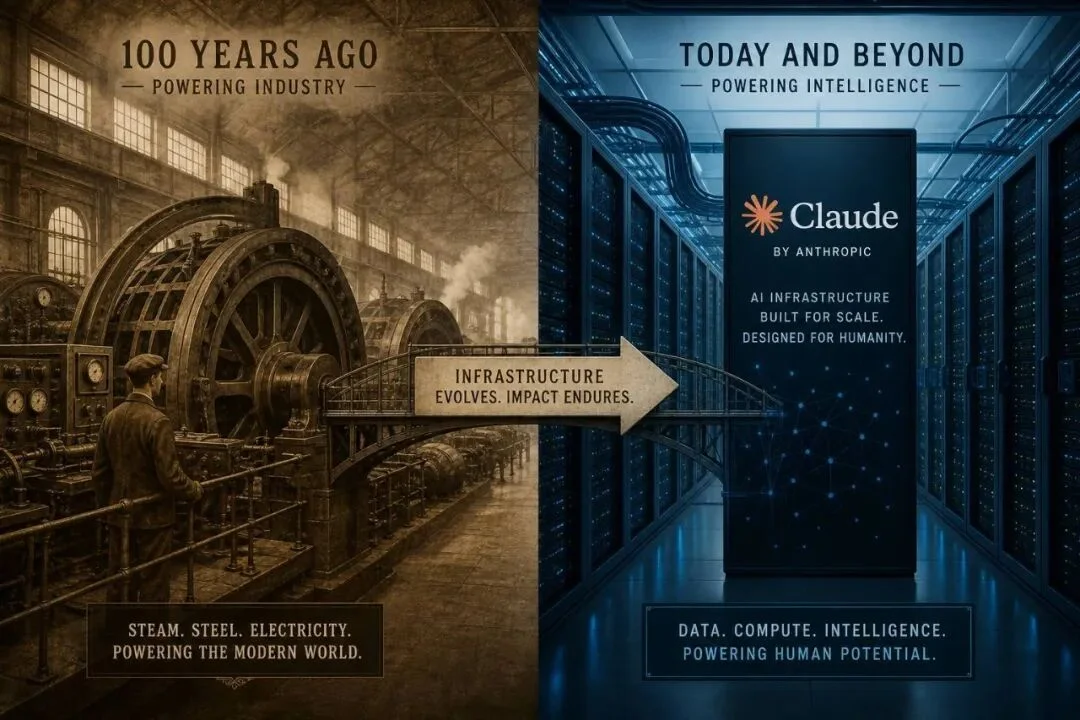

这里 Hoffman 用了一个我觉得相当精准的比喻。

高盛和黑石选择 Anthropic 作为合作伙伴,方式就像一百年前的电力公司选择汽轮机供应商一样。——Reid Hoffman

一百年前,当电力行业还在快速扩张时,哪家电厂选了哪个汽轮机供应商,这个决定不是在"评测一个新功能"——而是在决定未来几十年整个电网基础设施的底层供应商。选定之后,迁移成本极高。整个系统都会围绕这个决策重新构建。

Anthropic 正在发生类似的事情。这不是"Claude 赢了华尔街的试用合同",这是 AI 行业走过了"模型本身就是产品"的那个早期阶段,开始真正嵌入现有的金融基础设施。

当模型成为管道,竞争优势就从谁的模型更聪明,变成了谁的系统更值得信任。

信任是什么?能被审计,有可解释性,出错时有人能介入,监管合规时拿得出依据。这些不是功能点,是基础设施的质量标准。

这也是为什么 Anthropic 能拿下高盛和黑石——不是因为排行榜分数,是因为他们能回答那个更难的问题。

但这里有一个 Hoffman 没有问的问题让我有点不安:当 Claude 成了足够多机构的默认 AML 工具,"合规的定义"还是由监管机构写的吗?还是说,实际上慢慢变成了"Claude 认为合规的就是合规的"?话语权的转移,有时候不是宣布出来的,是在合同签了足够多之后自然发生的。

这件事还有一个我不太确定的地方:金融行业真的能接受这种深度的 AI 嵌入吗?我指的不是监管层面,而是机构内部的文化。大型金融机构里有很多人的职业生涯建立在"人工审核"的工作流上,AI 进来会打破这些流程。这种变化不是技术问题,是组织问题。Anthropic 有没有想清楚这件事,我觉得还是个问号。

一百年前电力公司选汽轮机:一旦选定供应商,就是在决定未来几十年的基础设施

:::

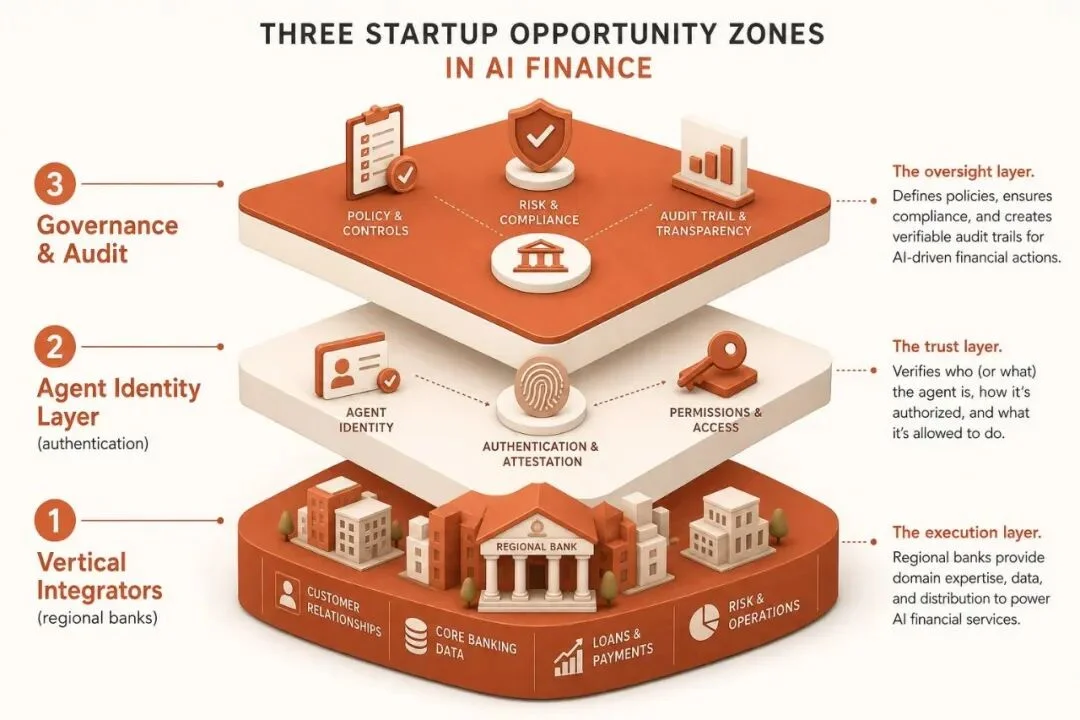

这是 Hoffman 文章里我觉得对创业者最有参考价值的部分。他给了三个创业公司可以进入的位置,按护城河深度从低到高排列。

我读完的第一反应是:第一个我见过很多人做,第三个我见过很多人聊,但第二个——我在国内几乎没见人提过,而他说那是"堆栈里最大的无防守山头"。

护城河由浅到深:垂直整合在底层,智能体身份层居中,治理与审计在顶层

:::

第一个位置:在 Anthropic 不会直接触碰的受监管行业里,快速做 AI 原生整合。

Anthropic 不会去做印度尼西亚某家区域性银行的系统集成,不会去碰巴西的信用合作社网络,也不会去帮越南的小额信贷机构做 KYC 定制化。高盛和黑石级别的合作,只覆盖了整个金融服务市场金字塔顶端的那一小块。

在那之下,有一条极长的尾巴:成千上万家中型银行、区域性机构、新兴市场金融服务商。这些机构需要的是:能理解他们本地监管环境的集成商、能在他们特定场景下微调模型的服务商、能把 AI 打包成他们可以直接用的垂直方案的供应商。

这个市场规模不小。但护城河相对浅——会做的人多,竞争会激烈,利润率会被压缩。这是第一个位置的现实。不是说不值得做,而是要进去的人需要清楚:这是在打规模战,不是在守一个壁垒高的城。

:::

第二个位置是 Hoffman 认为护城河最深、也最没有人在做的那个:

当我的智能体和你的智能体在对话,而且在移动资金时,我们两个都没有一个可靠的方式去验证:对方的智能体是它声称的那个身份,被授权去做承诺,并且有能力履行它刚刚答应的事情。——Reid Hoffman

我读到这里停了一下。

想象一个很快就会到来的场景:你让你的财务 AI 去处理一笔供应商付款。你的 AI 联系上了对方供应商的 AI,双方"谈好了"付款条款、交割时间和账户信息,然后你的 AI 发起了转账。

那个收款方的 AI……是真的代表那个供应商吗?它有没有被该供应商的人类高管授权去接受这笔款项?如果那个 AI 被入侵了,或者压根就是一个伪装成供应商 AI 的诈骗系统,谁来负责?

现在很多人谈 AI 安全,谈的是模型会不会输出有害内容、数据会不会泄露。这些问题都是真实的。但 Hoffman 指的是另一层——不是"模型安不安全",而是"这个模型到底代表谁在行事"。这两个问题完全不一样。

目前的 AI 智能体框架(包括 Anthropic 自己的 Claude 智能体,也包括各家的 MCP 协议)处理的主要是"这个 AI 能做什么"的问题。但"这个 AI 有没有被授权做这件事"、"它在代表谁的利益行事"——这些问题,现在几乎没有系统性的解决方案。

消费互联网从来不需要大规模解决这个问题,因为大多数交易最终还是终止于人类——用户点击"确认付款",人类在中间有一个验证节点。但 AI 代理商业(agentic commerce)改变了这个结构。当智能体全程自主运作,人类的那个验证节点消失了。

智能体之间金融交互所需的身份验证、授权确认、问责机制——这套基础设施,在 Hoffman 看来是整个金融科技栈里目前最大的无人防守地带。

这个问题不难理解。难的是,几乎没人在认真构建它。

我自己也在想:这和当年 HTTPS/TLS 出现之前的互联网是不是有点像?那时候人们也在互联网上发生各种交互,直到某一天大家意识到——这些通信都是明文的,任何中间人都可以读取和篡改。然后花了十几年,才把加密协议真正铺进了大多数关键基础设施。

AI 身份验证会不会重演这个过程?我觉得很可能。

AI-to-AI 金融:当你的智能体和对方的智能体完成了一笔交易,谁来验证那头的 AI 是合法授权的?

:::

第三个位置:治理层。这是护城河最深、门槛也最高的那个。

有个背景需要说一下:金融行业历来是监管最严格的行业之一。每一个重要决策都需要有据可查,每一笔被拒绝或被标记的交易,都必须能在审查时拿出解释。这不是可选项,这是合规的基础条件。

Hoffman 在这里引用了 Coinbase CEO Brian Armstrong 对改组后新 Coinbase 的描述:

一个以人类在边缘进行校准的智能体。(An intelligence with humans around the edge aligning it.)

Hoffman 说这句话里有一个真实的未来图景——但也有一个分类错误。

目前,全球没有任何法律体系能追究 AI 智能体的责任。当一个 AI 做了错误的合规决策,导致一个无辜的人被上报给了执法机构,这个人能向谁申诉?这家银行的法务总监需要向监管机构解释这个决策,但他怎么解释一个黑盒做出的判断?

当前受监管金融行业里,没有哪家机构的合规团队,可以在 AI 出了错之后拿出一份清晰的审计追踪,说明 AI 基于什么数据、什么规则、什么时间点做出了这个决定。

能在受监管行业真正赢下来的创业公司,必须解决这件事:构建审计追踪、可解释性接口、人类介入触发机制,让一家银行的法律顾问能对 AI 重构的合规流程感到安心,能在出问题时拿出可以呈堂的文件。

这比前两个位置难得多。但难度本身就是护城河。那些能解决"AI 决策的可信度"问题的公司,在每一个监管严格的行业里都有机会。

:::

我读完 Hoffman 这篇文章,坐着想了一会儿。

他说的核心结论是:这些 Anthropic 的动作,不是关于 Claude 赢了华尔街客户。而是关于整个 AI 行业,走过了"模型本身就是产品"的那个阶段。

高盛和黑石在做的选择,和一百年前电力公司选汽轮机供应商的逻辑是一样的。不是在测试谁的技术参数好看,而是在选一个可以长期绑定的基础设施伙伴。这种选择,通常是几十年的事情。

如果这个判断是对的,那意味着:最有价值的位置,可能不是在竞争谁的模型更聪明,而是在竞争谁能让 AI 的决策被信任、被审计、被追责。

我觉得智能体身份这件事尤其值得关注。现在所有人都在看 Claude 进了高盛——但没有人在问:等这些 AI 开始互相代表用户谈判、授权移款、触发合同,一套可靠的身份验证和问责机制在哪里?

这个问题现在看起来是"未来的事",但历史上每一次新的交互基础设施出现,这个问题都会被推迟到某个临界点然后突然变成紧急事件。

我不知道这个空白什么时候会被填上,也不清楚最终是 Anthropic 自己填还是一批专门做这件事的创业公司填。Hoffman 说那是"堆栈里最大的无防守山头"——我倾向于信他的判断,因为他见过足够多的历史转折点。

也许最有意思的机会,不是比别人更早用上 Claude,而是比别人更早想清楚:当 Claude 成了金融系统的水管,谁来保证水是干净的,谁来保证没人在中间偷换管道。

Hoffman 这篇文章是今天(2026 年 5 月 15 日)发布的,就在 Anthropic 宣布合作之后没多久。他对 AML 准确率轨迹的预测,我不知道可不可信——他没有给数据来源,也没有说这个 18 个月的窗口期里,那些被错误标记的人怎么算。这是我觉得他绕过去的一个真实问题。

我还没想清楚的一件事是:他说智能体身份验证是"堆栈里最大的无防守山头"——但这个山头可能根本就不应该被一家创业公司去占。如果你真的构建了一套 AI 身份验证和问责基础设施,而且它足够重要,那你实际上在构建一套"谁有资格代表谁行事"的裁判系统。这种东西,历史上每次出现,最后要么变成政府基础设施,要么变成寡头垄断。它不太容易是一家健康的中型科技公司。

所以这个空白,是一个创业机会,还是没有人占的原因本身就值得怀疑?我真不知道。

有一件事我觉得可以确定:等到有人开始认真问这个问题,已经有很多钱在没有答案的情况下流过去了。

◇ ◆ ◇

来源:Reid Hoffman,X Article「What to make of Anthropic's push into finance」,https://x.com/reidhoffman/status/2055299536625561987

文章来自于微信公众号 “深思SenseAI”,作者 “深思SenseAI”

【开源免费】Browser-use 是一个用户AI代理直接可以控制浏览器的工具。它能够让AI 自动执行浏览器中的各种任务,如比较价格、添加购物车、回复各种社交媒体等。

项目地址:https://github.com/browser-use/browser-use

【开源免费】字节工作流产品扣子两大核心业务:Coze Studio(扣子开发平台)和 Coze Loop(扣子罗盘)全面开源,而且采用的是 Apache 2.0 许可证,支持商用!

项目地址:https://github.com/coze-dev/coze-studio

【开源免费】n8n是一个可以自定义工作流的AI项目,它提供了200个工作节点来帮助用户实现工作流的编排。

项目地址:https://github.com/n8n-io/n8n

在线使用:https://n8n.io/(付费)

【开源免费】DB-GPT是一个AI原生数据应用开发框架,它提供开发多模型管理(SMMF)、Text2SQL效果优化、RAG框架以及优化、Multi-Agents框架协作、AWEL(智能体工作流编排)等多种技术能力,让围绕数据库构建大模型应用更简单、更方便。

项目地址:https://github.com/eosphoros-ai/DB-GPT?tab=readme-ov-file

【开源免费】VectorVein是一个不需要任何编程基础,任何人都能用的AI工作流编辑工具。你可以将复杂的工作分解成多个步骤,并通过VectorVein固定并让AI依次完成。VectorVein是字节coze的平替产品。

项目地址:https://github.com/AndersonBY/vector-vein?tab=readme-ov-file

在线使用:https://vectorvein.ai/(付费)

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md

【开源免费】XTuner 是一个高效、灵活、全能的轻量化大模型微调工具库。它帮助开发者提供一个简单易用的平台,可以对大语言模型(LLM)和多模态图文模型(VLM)进行预训练和轻量级微调。XTuner 支持多种微调算法,如 QLoRA、LoRA 和全量参数微调。

项目地址:https://github.com/InternLM/xtuner