# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

你有没有想过,我们对软件公司的所有认知可能都要被推翻重建?当一家公司用 19 个人就能在一年内做到 1 亿美元 ARR(年度经常性收入)时,当传统需要 500 人团队才能达成的里程碑现在只需要几十人就能完成时,我们不得不承认:这不是渐进式的改良,而是一场彻底的革命。

最近读到 ICONIQ Capital 发布的 2025 年软件行业状态报告,这份长达 73 页的报告里藏着一些令人震撼的数据。我花了整整一个下午仔细研读,越看越觉得我们正站在一个历史性的转折点上。SaaStr 创始人 Jason Lemkin 从这份报告中提炼出了十大核心洞察,而我在他的分析基础上,又有了一些更深层的思考。这些数据不只是冰冷的数字,它们揭示的是整个软件行业正在经历的深刻转变。

AI 原生公司用更少的人创造更高的收入

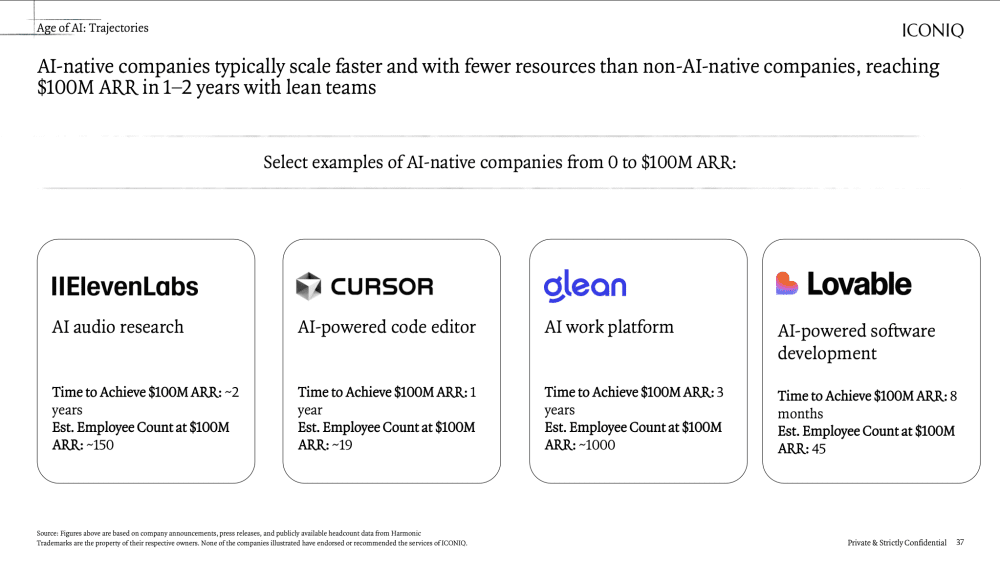

Jason 在报告中指出了一个令人震惊的现象:AI 原生公司正在用不到 100-150 人的团队达到 1 亿美元 ARR。传统 SaaS(软件即服务)的智慧告诉我们,要达到这个里程碑,你需要数百名员工,光销售团队就得有 100 多人。但 AI 原生公司完全颠覆了这个剧本。

具体数字更加惊人:Cursor 用大约 19 名员工在一年内达到了 1 亿美元 ARR。Lovable 用 45 人在 8 个月内完成了这个目标。ElevenLabs 用大约 150 名员工在两年内达成。而 Perplexity 仅用 5 个销售人员就获得了 5000 个客户。相比之下,传统 SaaS 公司中表现最好的那些,通常需要 5 年以上的时间和 500-700 名员工才能达到 1 亿美元 ARR。我们看到的是每位员工收入效率提高了 5-10 倍。

我深入思考后发现,这不仅仅是更好的单位经济效益那么简单。虽然这些公司的烧钱速度往往仍然很高,但从本质上说,这是一种完全不同的商业模式。许多 AI 原生公司将 PLG(产品驱动增长)模式发挥到了极致,依靠强大的病毒式需求和几乎即时的投资回报率。他们需要更少的客户成功代表,更小的销售团队,更精简的运营组织。

这让我想到一个更深层的问题:为什么会出现这种差异?我认为核心在于产品本身的性质发生了根本变化。传统 SaaS 产品需要大量人力来解释功能、培训用户、处理复杂的实施过程。而 AI 原生产品的价值主张往往非常直接:它能立即为你完成某项工作。用户不需要学习如何使用复杂的界面,他们只需要看到结果。这种价值传递方式的转变,从根本上减少了对人力的依赖。

增长速度的时间压缩

Jason 强调的第二个关键点是,AI 原生公司达到 1 亿美元 ARR 的速度比顶级 SaaS 公司快 2-3 倍。我们都知道这个趋势,但时间压缩的幅度仍然令人震惊。AI 原生公司在 4-8 个季度内达到 1 亿美元 ARR,而顶级传统 SaaS 公司需要 18-20 个季度才能达到同样的里程碑。

这不是渐进式的改进,而是完全不同的增长曲线。Cursor 和 Lovable 在不到一年的时间里就达到了 1 亿美元 ARR。即使是 2010 年代增长最快的 SaaS 公司也无法匹配这个速度。这不仅仅是因为更好的产品市场契合度或更高效的市场策略,底层经济模式从根本上就是不同的。

当你的产品可以立即让客户上手,在几天而不是几个月内展示价值,并且在不需要成比例增加人员的情况下扩展时,你就把传统 SaaS 需要数年才能完成的增长压缩到了几个季度。这对整个行业意味着什么?我们需要完全重新思考"快速增长"的定义。一家公司每年增长 100% 曾经被认为是卓越的表现,但 AI 原生公司正在以每年 200-300% 的速度增长,并把这当作基本标准。

我认为这种时间压缩背后还有一个更深层的原因:用户对 AI 产品的期望和传统软件完全不同。使用传统 SaaS 产品时,用户预期需要一个学习过程,需要配置和定制,需要时间才能看到价值。但对于 AI 产品,用户的期望是立即见效。如果一个 AI 工具不能在几分钟内证明它的价值,用户就会放弃。这种期望的转变,反过来推动了产品设计和交付方式的根本性变革,最终导致了增长速度的指数级提升。

烧钱悖论:烧得更多,效率却更高

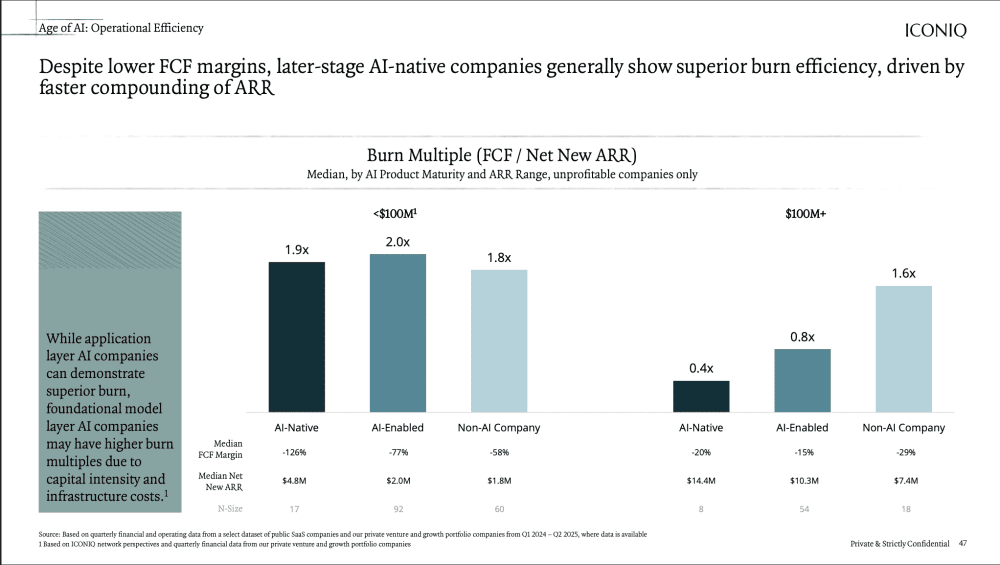

Jason 提到的第三个洞察让我最初感到困惑:AI 原生公司烧钱更多,但资本效率却更好。这听起来像是一个悖论,但当你深入理解数据时,就会发现其中的逻辑。ARR 低于 1 亿美元的 AI 原生公司的中位 FCF(自由现金流)利润率为 -126%,这意味着他们烧掉的现金是收入的 126%。这是非 AI 公司 -56% 的两倍多。

然而,他们的 burn multiple(烧钱倍数,衡量资本效率的关键指标)实际上更好:0.4 倍,而非 AI 公司是 1.8 倍。这意味着什么?AI 公司虽然烧掉了更多的绝对美元,但他们产生新 ARR 的速度如此之快,以至于每烧掉一美元就能产生更多的收入增长。他们可以承受更高的烧钱率,因为增长率是指数级的而不是线性的。

这个数据让我深刻意识到,我们需要完全不同的框架来评估 AI 原生企业。传统 SaaS 指标,比如回本期和 magic number(魔法数字,衡量营销效率的指标),可能无法捕捉到当你的收入增长速度比历史基准快 3 倍时真正发生的事情。这就像用测量马车速度的方法去测量火箭,工具本身就不适用了。

我进一步思考后发现,这种看似矛盾的现象实际上反映了一个更深层的真相:在 AI 时代,时间就是最宝贵的资源。快速占领市场、建立网络效应、形成数据护城河的价值,远远超过了短期内节省几百万美元的意义。当你的竞争对手可能在几个月内就从零做到你现在的规模时,保守的财务策略反而是最大的风险。这种思维方式的转变,正是传统投资者和创业者需要完成的最大认知跃迁。

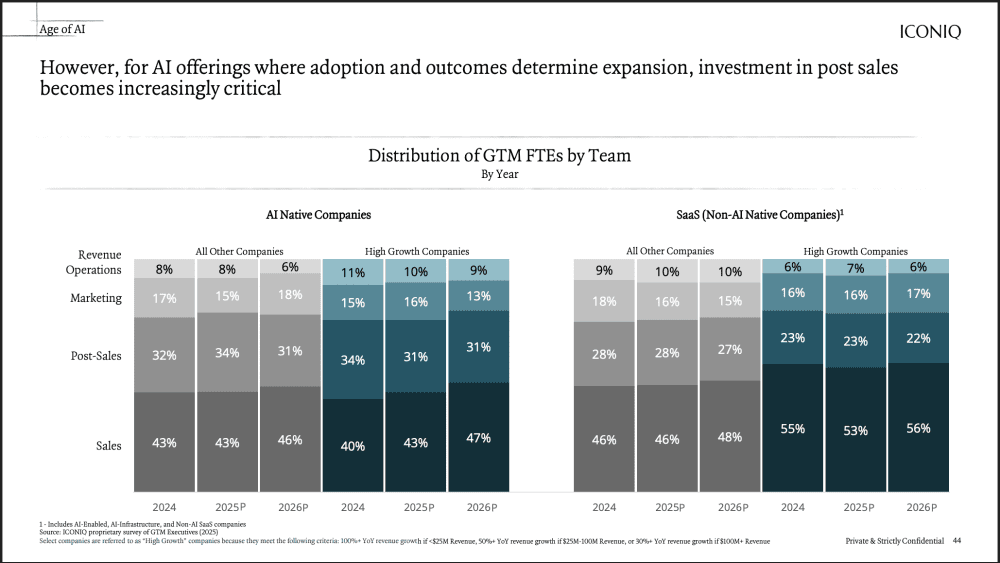

GTM 模式的翻转:售后才是重头戏

Jason 指出的第四个关键变化是 GTM(Go-to-Market,市场进入)策略的彻底翻转。传统 SaaS 公司将 55% 的 GTM 人员配置在销售角色上。但对于高增长的 AI 原生公司来说,这个比例完全翻转了:47% 在销售,31% 在售后(而传统 SaaS 只有 23%)。

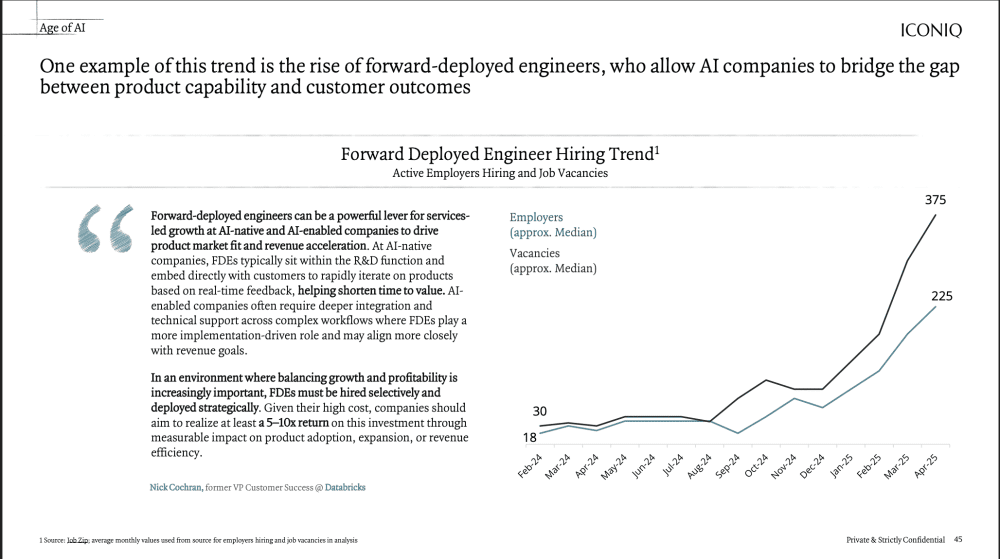

前置部署工程师(Forward-Deployed Engineers,简称 FDE)的崛起讲述了这个故事。当你的产品在技术上复杂并需要深度集成时,你需要将工程人才嵌入到客户那里,以推动采用和扩展。AI 产品的"落地和扩展"动作在本质上比传统软件更具技术性。职位发布数据证实了这种转变:FDE 职位发布从 2024 年初的每月约 30 个增加到 2025 年 4 月的 375 个,增长了 12 倍。这是软件行业增长最快的职位类别。

这不仅仅是一个人员配置决策,它反映了一个更深层的真相:AI 产品需要不同的 GTM 动作。传统销售技能的重要性不如技术实施专业知识。销售并不会在签约时完成,而是要等到 AI 真正产生可衡量的业务成果时才算完成,这需要持续的技术参与。

我对这个趋势的理解是,AI 产品的复杂性不在于界面,而在于集成和优化。一个 AI 工具可能界面非常简单,但要让它在特定企业环境中发挥最大价值,需要深入理解客户的数据结构、业务流程和技术堆栈。这就是为什么需要大量技术人才在售后阶段工作。他们不是在解决产品问题,而是在解决价值实现问题。这种转变意味着,未来最成功的 AI 公司不会是拥有最强销售团队的公司,而是拥有最强技术交付能力的公司。

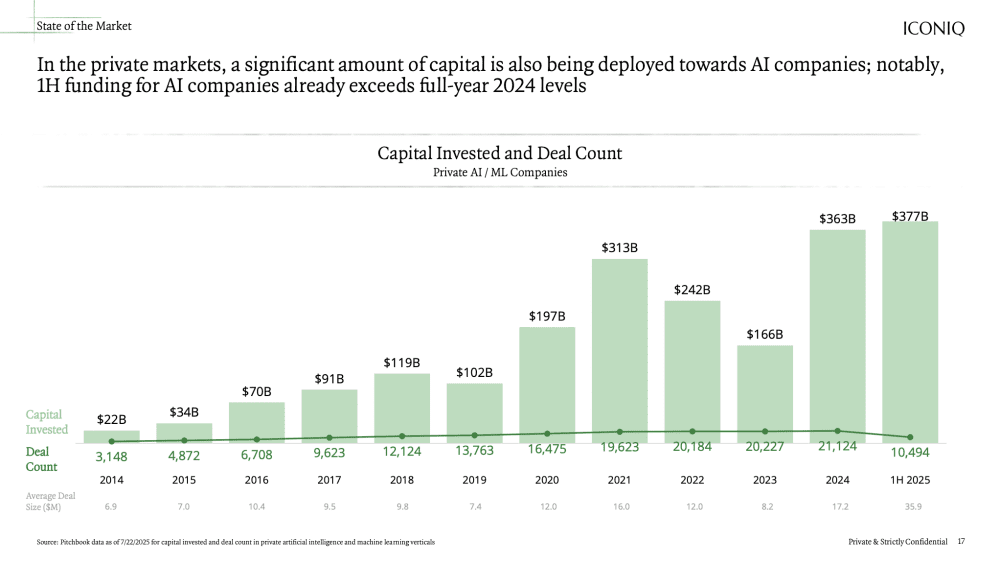

资本狂潮:2025 年上半年已超过 2024 年全年

Jason 提到的第五个数据点同样引人注目:2025 年上半年,私人 AI/ML 公司筹集了 3770 亿美元。这已经超过了 2024 年全年的 3630 亿美元。平均交易规模从 2024 年的 1720 万美元跃升至 2025 年上半年的 3590 万美元,增长了一倍多。

这不只是泡沫。当你深入研究部署模式时,会发现企业对 AI 产品的采用正在显著加速:80% 的公司报告正在积极进行 AI 实验或实施;94% 的上市软件公司财报电话会议提到了 AI;高 AI 采用者报告研发生产力平均提高了 38%。资本正在流向真实的收入和真实的采用,而不仅仅是演示和概念验证。我们已经度过了"AI 寒冬"的担忧期,深入进入了一个真正的平台转变。

我特别注意到一个细节:报告中提到,最近几个季度"AI agent"的提及次数激增,这表明对话正在从"AI 功能"转向"AI 做实际工作"。这个转变非常关键。早期的 AI 热潮很多是关于在现有产品中添加 AI 功能,比如智能推荐、自动分类等。但现在的趋势是让 AI 真正接管整个工作流程,从头到尾完成任务。这是一个质的飞跃,而不是量的累积。

我认为这波融资热潮背后还有一个更深层的驱动力:窗口期的紧迫感。投资者和创业者都意识到,AI 领域的格局可能在未来 2-3 年内就会基本确定。谁能在这个窗口期建立起足够的规模、数据优势和网络效应,谁就能在未来十年占据主导地位。这种紧迫感推动了大规模的资本投入,即使估值看起来很高,即使烧钱率看起来很吓人。因为在这个领域,最大的风险不是烧钱太多,而是动作太慢。

其他五个值得关注的趋势

除了以上五个核心洞察,Jason 还提到了其他五个同样重要的趋势,每一个都值得我们深入思考。

海外员工比例从去年同期的 24% 跃升至 30%,大部分增长集中在工程和支持角色。结合 AI 工具的使用,公司正在发现 40-50% 的成本套利机会,这终于开始对烧钱倍数产生实质性影响。我对这个趋势的理解是,AI 工具不仅在改变产品本身,也在改变公司的运营方式。当沟通和协作可以通过 AI 辅助工具更高效地完成时,地理位置的重要性就会降低。这为全球人才配置创造了新的可能性。

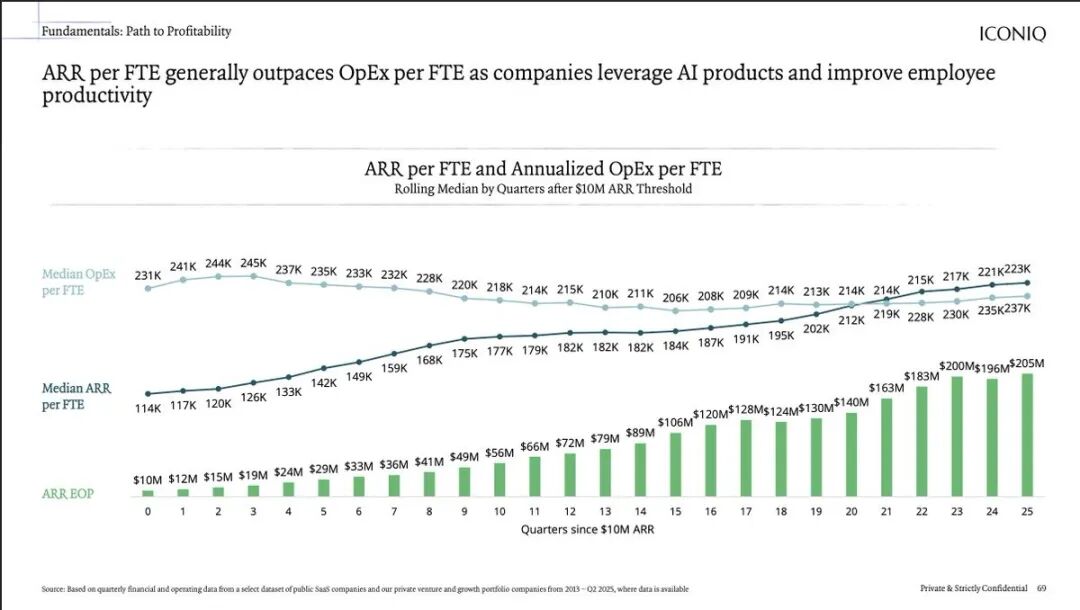

ARR per FTE(每位全职员工的年度经常性收入)的增长速度快于 OpEx per FTE(每位全职员工的运营费用)。中位 ARR per FTE 在过去 5 年从 18.2 万美元增加到 23.7 万美元,而 OpEx per FTE 相对持平,保持在 22-23 万美元。劳动生产率曲线终于开始弯曲。这个数据让我意识到,我们可能正在经历一次真正的生产力革命。几十年来,软件行业的人均产出一直相对稳定,但现在这个趋势终于被打破了。

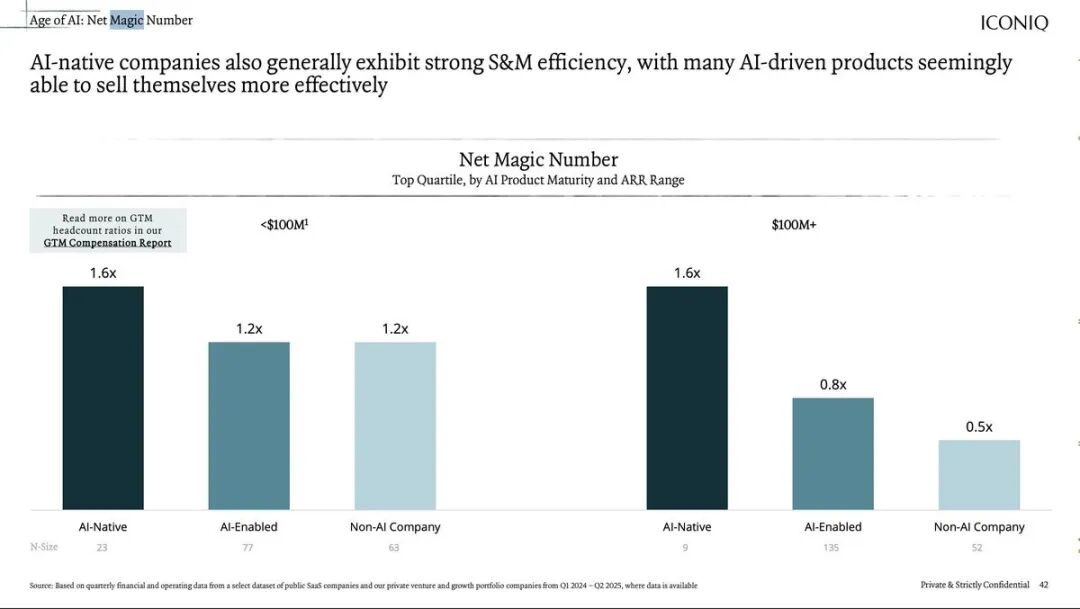

顶级公司无论规模如何,都保持着 1.5 倍以上的净 magic number。即使是 ARR 超过 5 亿美元的公司,在前一季度每花费 1 美元的销售和营销费用,都能产生 1.50 美元以上的净新 ARR。这个指标自 2021 年以来首次停止下降。我认为这反映了 AI 产品的一个独特优势:它们的价值主张通常非常清晰,转化率也更高,因此营销效率反而随着规模增长而提高,而不是下降。

94% 的上市软件公司财报电话会议现在都提到 AI,而在 2022 年第二季度这个比例基本为零。更有意思的是,最近几个季度"AI agent"的提及次数激增,表明对话正在从"AI 功能"转向"AI 做实际工作"。这告诉我,今天已经没有非 AI 的 B2B 公司了。每个公司都在思考如何利用 AI,区别只在于执行的速度和深度。

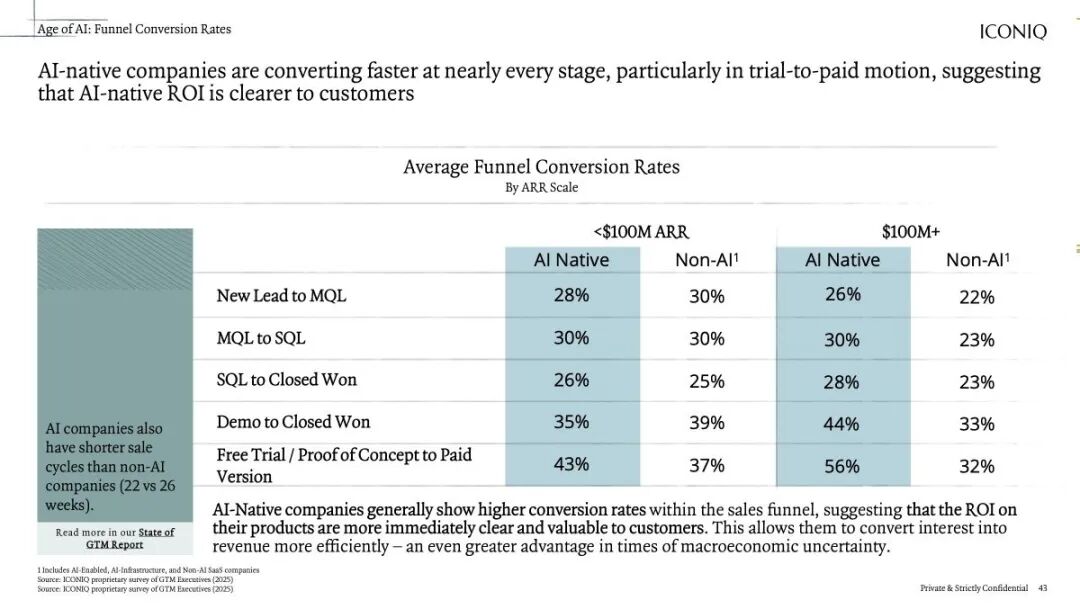

AI 原生领导者不仅拥有更多潜在客户,他们的转化率也高出 75%。AI 原生领导者拥有更多潜在客户,更短的销售周期,并且比传统公司多成交 75% 的免费试用。这个数据让我意识到,旧的 B2B 和 SaaS GTM 策略仍然有效——销售代表、解决方案工程师、活动、营销等。但策略本身越来越不适用于 AI 时代。大量的入站线索、巨大的需求、更高的成交率,这是一个完全不同的游戏。

我们正在见证一个新范式的诞生

读完这些数据后,我最深的感受是:我们不仅仅是在看到软件经济学的渐进式改进,而是在见证一个根本不同类别的软件业务的出现。在这个新范式中,客户流失率和留存率在某些情况下可能仍是一个进行中的工作,token 成本可能是实质性的,但增长速度和市场拉动力达到了我们前所未见的规模。

AI 原生公司可以更快地扩展,用更少的人,使用不同的 GTM 策略,同时比传统 SaaS 更高效地烧钱。2010 年代到 2022 年 SaaS 繁荣时期编写的旧剧本,现在越来越只是部分适用。未来十年获胜的公司不会只是那些在现有产品中添加"AI 功能"的公司,而是那些从第一性原理重新构建的公司——重新思考当智能成为商品、人类专注于真正需要判断的 20% 工作时,什么是可能的。

我认为这份报告中的指标不仅仅是有趣的数据点,它们是一个新软件范式正在实时形成的早期信号。对于创业者来说,这意味着需要抛弃许多根深蒂固的假设。你可能不需要建立一个庞大的销售团队,你可能不需要等待 5 年才能达到重要的里程碑,你可能不需要按照传统的扩展路径前进。但同时,你也需要准备好应对更快的竞争节奏、更高的技术复杂性和完全不同的人才需求。

对于投资者来说,这意味着需要重新校准估值框架和成功指标。一家烧钱率看起来很高的公司可能实际上资本效率很高。一家员工数量很少的公司可能已经达到了传统公司需要数百人才能达到的收入规模。关键是理解这些公司运作的新逻辑,而不是机械地应用旧的评估标准。

对于在传统软件公司工作的人来说,这是一个需要警醒的时刻。你的公司是在真正拥抱这个转变,还是只是在表面上添加一些 AI 功能?你们的产品团队是在从第一性原理重新思考用户体验,还是只是在现有界面上叠加一个聊天机器人?这些问题的答案将决定你所在公司在未来五年的竞争地位。

最后,我想说的是,虽然这些数据展示了 AI 带来的巨大机会,但我们也不应该盲目乐观。快速增长掩盖了许多问题。用户留存率如何?产品的长期价值主张是否经得起考验?当市场热度退去后,这些公司能否继续保持增长?这些都是需要时间来回答的问题。但无论如何,有一点是清楚的:软件行业正在经历一次根本性的转型,而我们都是这个历史时刻的见证者和参与者。

文章来自于微信公众号 “深思圈”,作者 “深思圈”

【开源免费】字节工作流产品扣子两大核心业务:Coze Studio(扣子开发平台)和 Coze Loop(扣子罗盘)全面开源,而且采用的是 Apache 2.0 许可证,支持商用!

项目地址:https://github.com/coze-dev/coze-studio

【开源免费】n8n是一个可以自定义工作流的AI项目,它提供了200个工作节点来帮助用户实现工作流的编排。

项目地址:https://github.com/n8n-io/n8n

在线使用:https://n8n.io/(付费)

【开源免费】DB-GPT是一个AI原生数据应用开发框架,它提供开发多模型管理(SMMF)、Text2SQL效果优化、RAG框架以及优化、Multi-Agents框架协作、AWEL(智能体工作流编排)等多种技术能力,让围绕数据库构建大模型应用更简单、更方便。

项目地址:https://github.com/eosphoros-ai/DB-GPT?tab=readme-ov-file

【开源免费】VectorVein是一个不需要任何编程基础,任何人都能用的AI工作流编辑工具。你可以将复杂的工作分解成多个步骤,并通过VectorVein固定并让AI依次完成。VectorVein是字节coze的平替产品。

项目地址:https://github.com/AndersonBY/vector-vein?tab=readme-ov-file

在线使用:https://vectorvein.ai/(付费)

【开源免费】AutoGPT是一个允许用户创建和运行智能体的(AI Agents)项目。用户创建的智能体能够自动执行各种任务,从而让AI有步骤的去解决实际问题。

项目地址:https://github.com/Significant-Gravitas/AutoGPT

【开源免费】MetaGPT是一个“软件开发公司”的智能体项目,只需要输入一句话的老板需求,MetaGPT即可输出用户故事 / 竞品分析 / 需求 / 数据结构 / APIs / 文件等软件开发的相关内容。MetaGPT内置了各种AI角色,包括产品经理 / 架构师 / 项目经理 / 工程师,MetaGPT提供了一个精心调配的软件公司研发全过程的SOP。

项目地址:https://github.com/geekan/MetaGPT/blob/main/docs/README_CN.md

【开源免费】MindSearch是一个模仿人类思考方式的AI搜索引擎框架,其性能可与 Perplexity和ChatGPT-Web相媲美。

项目地址:https://github.com/InternLM/MindSearch

在线使用:https://mindsearch.openxlab.org.cn/

【开源免费】Morphic是一个由AI驱动的搜索引擎。该项目开源免费,搜索结果包含文本,图片,视频等各种AI搜索所需要的必备功能。相对于其他开源AI搜索项目,测试搜索结果最好。

项目地址:https://github.com/miurla/morphic/tree/main

在线使用:https://www.morphic.sh/